追本之箭 — 预见

追本之箭 — 预见

2026-06-06 Sat 15:34

起点

2008 年 11 月,英国女皇到访伦敦政治经济学院,当着一屋子经济学家问:

"为何事先没有预见到这个问题?"

半年后,英国学术院(British Academy)的正式回信(Besley & Hennessy, 2009)答:

这是"一群聪明人的、集体想象力的失败"(a failure of the collective imagination)。

回信很体面。但它偷偷默认了一件事:预见是可能的,只是这次没做到。

把这个默认拧到底,会拧出一个冷得多的命题:

"被成功预见的危机",是一个逻辑上不存在的物种。

"未被预见"不是危机的遭遇,是危机的定义——

能被看见的会被定价,被定价的就不再以危机的形式到来。

如果这是对的,女皇问的就不是"你们为什么失职",

而是"你们为什么没画出一个圆的方"。

命门:这听起来像同义反复的诡辩。它是不是?

若不是——一路撑住它的硬机制是什么?

以及,既然"预见"这个词本身坏了——聪明,该改往哪里用?

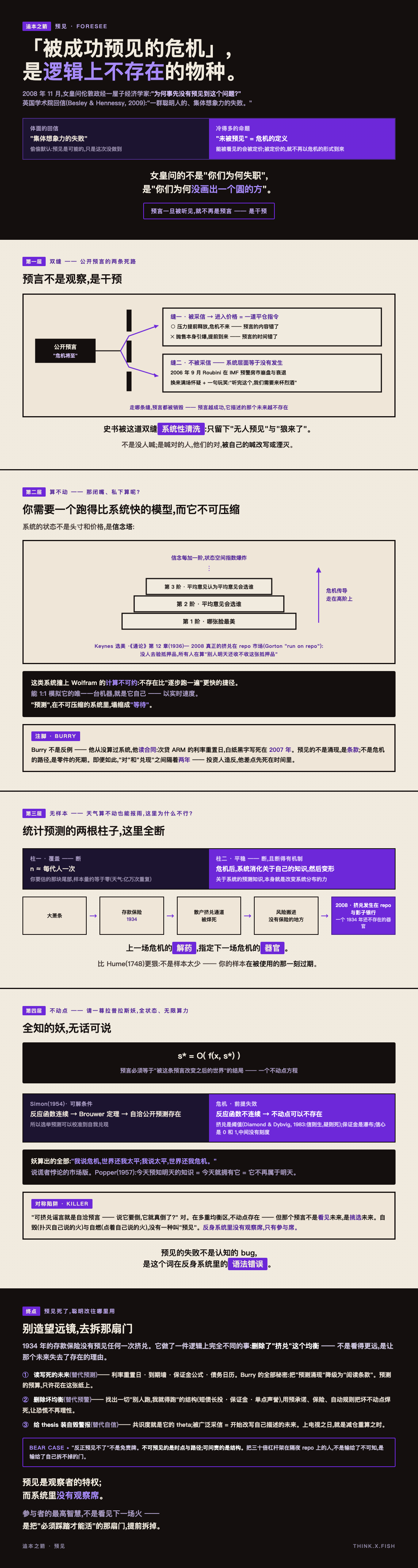

第一层 · 双缝

第一个机制:预言不是观察,是干预。

一个公开的危机预言只有两条出路,像双缝实验,走哪条缝都被销毁:

缝一:被采信。 "危机将至"一旦进入价格,就是一道平仓指令——

去杠杆、收信贷、抛资产。只剩两种结局:

压力提前释放,危机不来(预言的内容错了);

或者抛售本身引爆危机,提前到来(预言的时间错了)。

预言越成功,它描述的那个未来越不存在。

( 决断 埋过这根引线:在反身系统里,计算是行动,不是旁观。)

缝二:不被采信。 2006 年 9 月,Roubini 在 IMF 演讲预警房市崩盘与衰退,

换来的是满场怀疑和主持人一句玩笑:"听完这个,我们需要来杯烈酒。"

不进入价格的预言,在系统层面等于没有发生。

所以"没人预见到"是个观测假象:

史书被这道双缝系统性清洗——能留下的,只有"无人预见的危机"和"狼来了"。

不是没人喊;是喊对的人,他们的对,被自己的喊改写或湮灭。

第二层 · 算不动

因为私下算,你需要一个跑得比系统快的模型。而这个系统不可压缩。

它的状态不是头寸和价格,是信念塔。

Keynes 的选美比赛(《通论》第 12 章,1936):你猜的不是哪张脸最美,

是"平均意见认为平均意见会选谁"——第三阶、第四阶,塔一直往上长。

而危机的传导恰恰走在高阶上:

2008 真正的挤兑发生在 repo 市场(Gorton 的 "run on repo"):

没有人去验抵押品坏没坏,所有人在算的是"别人明天还收不收这张抵押品"。

信念每加一阶,状态空间指数爆炸。

这类系统撞上 Wolfram 的计算不可约(computational irreducibility):

不存在比"逐步跑一遍"更快的捷径。

能 1:1 模拟它的唯一一台机器,就是它自己——以实时速度。

"预测",在不可压缩的系统里,塌缩成"等待"。

Burry 不是反例,是注脚。他从没算过系统——他读合同:

次贷 ARM 的利率重置日,白纸黑字写死在 2007 年。

他预见的不是危机的路径,是零件的死期;不是涌现,是条款。

即便如此,"对"和"兑现"之间隔着两年——投资人造反,他差点先死在时间里。

在算不动的系统里,连"对"都要付清"等"的全部利息。( 跳变)

第三层 · 无样本

统计预测站在两根柱子上:平稳(明天和昨天同分布)、覆盖(样本里有你要估的那块)。

天气两根都有:亿万次重复,雨永远下在同一套物理里。

系统性危机,两根都断:

覆盖断: n ≈ 每代人一次。你要估的那块尾部,样本量约等于零。( 幂律世界)

平稳断,且断得有机制: 每次危机后,系统会消化关于自己的知识,然后变形。

大萧条 → 存款保险(1934)→ 散户挤兑这条通道被焊死 →

风险没有消失,搬进了没有保险的地方 →

2008 的挤兑,发生在 repo 和影子银行——一个 1934 年还不存在的器官上。

上一场危机的解药,指定下一场危机的器官。

Hume(1748)说归纳的辩护只能靠归纳,是循环。

这里比 Hume 狠:连"自然齐一"这个前提都被系统主动证伪——

因为关于系统的预测知识,本身就是改变系统分布的力之一。

你不是样本太少;你的样本在被使用的那一刻过期。

第四层 · 不动点

形式化这个问题。系统状态 x,预言 s 公布后,系统变为 f(x, s)。

预言为真,要求:

s* = O( f(x, s*) )预言必须等于"被这条预言改变之后的世界"的结局——一个不动点方程。

Herbert Simon(1954, Public Opinion Quarterly)给过它的可解条件:

若公众对预言的反应函数连续,Brouwer 不动点定理保证自洽的公开预测存在——

所以选举预测可以校准到自我兑现。

但危机的反应函数不连续:

挤兑是阈值(Diamond & Dybvig, 1983:同一家银行,信则生、疑则死,两个均衡);

保证金是瀑布;信心是 0 和 1,中间没有刻度。

反应函数有跳点 → Brouwer 的前提失效 → 不动点可以不存在。

于是拉普拉斯妖的下场是:它全知,却无话可说——

它算出"我说危机,世界还我太平;我说太平,世界还我危机"。

说谎者悖论的市场版。

对称陷阱(killer):"可挤兑谣言就是自洽预言——说它要倒,它就真倒了。"

对。在多重均衡区,不动点存在——但那个预言不是看见了未来,是挑选了未来。

预言的两种"成功",自毁与自燃,没有一种叫"预见":

一种扑灭自己说的火,一种点着自己说的火。

女皇要的是观察者;反身系统里没有观察席,只有参与席。

Popper 在《历史决定论的贫困》(1957)给过孪生论证:

历史的进程取决于知识的增长;

而"今天预知明天的知识"= 今天就拥有它 = 它不再属于明天。

到底了。再问"为什么没人预见",只剩同义反复:

危机,就是"自洽的公开预言不存在(或只以纵火的形式存在)"的那一类事件。

预见的失败不是认知的 bug,是这个词在反身系统里的语法错误。

终点:别造望远镜,去拆那扇门

1934 年的存款保险,没有预见任何一次挤兑。

它做了一件逻辑上完全不同的事:删除了"挤兑"这个均衡。

此后"我相信别人会跑"不再理性,散户挤兑这个物种在美国近乎灭绝——

不是看得更远,是让那个未来失去了存在的理由。

预见做不到;改写反应函数做得到。三个替换动作:

① 读写死的未来(替代预测)

不依赖信念塔的日期是可预见的:利率重置日、到期墙、保证金公式、债务日历、人口结构。

Burry 的全部秘密就一句:把"预测涌现"降级为"阅读条款"。

你预见不了系统,你预见得了纸。

▸ 动作:列出你的系统里所有"写死在纸上的未来",按日期排序。预测的预算,只许花在这张纸上。

② 删除坏均衡(替代预警)

找出"信念能自我应验"的多重均衡区——一切"别人跑,我就得跑"的结构:

短债长投、活期负债配长期资产、保证金、单点声誉、key-man。

用预承诺、保险、自动规则,把坏不动点焊死,让恐慌不再理性。

▸ 动作:问一遍——我的哪些承诺,要求"别人不跑我才能不跑"?每答出一条,就是一扇该拆的门。

③ 给 thesis 装自毁警报(替代自信)

你的预见一旦被广泛采信,它就进入了 f(x, s)——开始改写自己描述的那个未来。

▸ 动作:给每个 thesis 标共识度。共识度就是它的 theta;上电视之日,就是减仓重算之时。

诊断表

| 你想做的 | 逻辑判它 | 换成 |

|---|---|---|

| 预测危机时点 | 不动点不存在 | 读写死的日历(重置日/到期墙) |

| 建预警系统 | 被采信即自毁或自燃 | 删除坏均衡,让恐慌不再理性 |

| 追问"谁该预见到" | 史书被双缝清洗 | 把"无人预见"读成定义,不读成失职 |

| 重仓自己的预见 | 共识即衰变 | 标共识度;被广泛采信 = 开始失效 |

Bear case(这套逻辑自己的)

"反正预见不了"会变成事前免责的万能牌。界线划在这里:

不可预见的是时点与路径;可问责的是结构。

谁把自己放进"别人跑我就得跑"的房间,谁就对那间房负责。

2008 没人能预见;但把三十倍杠杆架在隔夜 repo 上的人,

不是输给了不可知,是输给了自己拆不掉的门。

最后一句

女皇问"为何没人预见"。

诚实的回信应该是:陛下,预言一旦被听见,就不再是预言,是干预——

它要么扑灭自己说的火,要么点着自己说的火。

预见是观察者的特权;而系统里没有观察席。

参与者的最高智慧,不是看见下一场火——

是把"必须踩踏才能活"的那扇门,提前拆掉。

(箭到底了。)