追本之箭 — 跳变

追本之箭 — 跳变

2026-06-01 Sun 19:04

起点

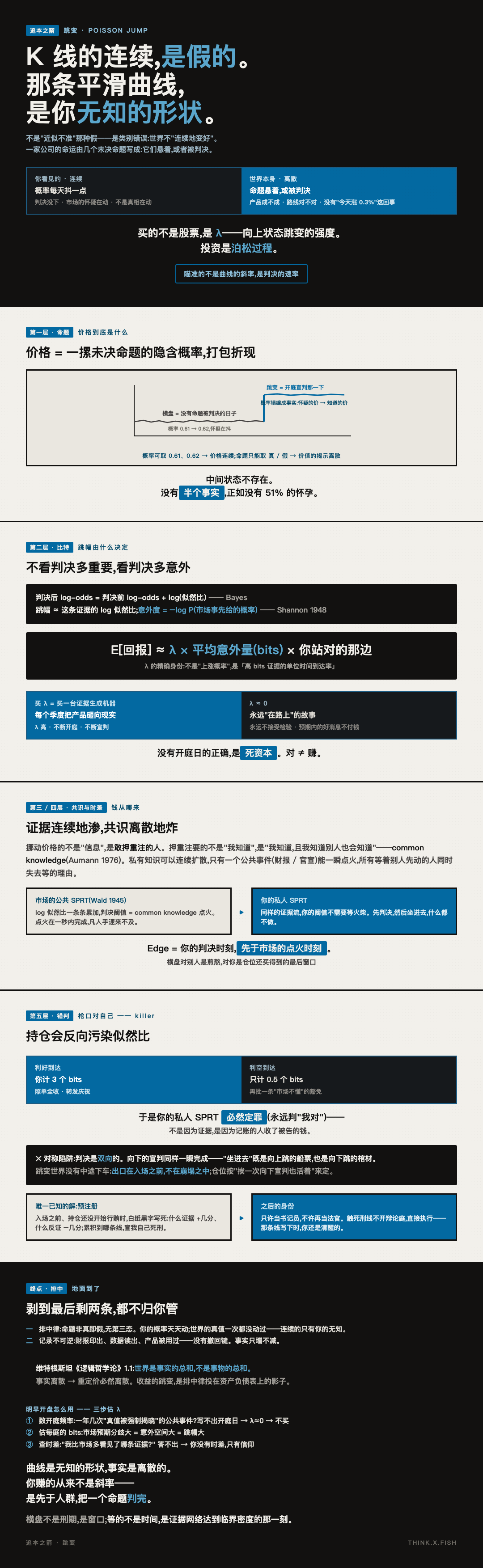

"投资不是连续收益函数,是稀疏事件驱动的状态跳变过程。

买的不是股票,是 λ(向上状态跳变的强度);等的不是时间,是证据网络达到临界密度的那一刻。

投资是泊松过程。"

藏在这句话底下的,是一个更狠的命题:

K 线的连续,是假的。

不是"近似不准"那种假——是类别错误:

你盯着的那条平滑曲线,根本不是世界的形状,是你无知的形状。

世界不"连续地变好"。

一家公司的命运,由几个未决命题写成:产品成不成、路线对不对、需求在不在。

命题没有"今天涨了 0.3%"这回事——它悬着,或者被判决。

价格之所以看起来连续,只因为概率连续:

判决没下,市场的怀疑每天抖一点。那是怀疑在动,不是真相在动。

如果这是真的,"会投资"瞄准的对象就整个换了:

不是曲线的斜率,是判决的速率。

命门:判决为什么必然是"一下",而不是"一点点"?λ,到底是什么东西的到达率?

第一层 · 命题

脚下第一块地面:价格到底是什么。

一只股票 ≠ 一条曲线。拆开,是一小撮命题:

- "这个产品会被市场要"——真 / 假,未决

- "这条技术路线走得通"——真 / 假,未决

- "管理层说的数字是真的"——真 / 假,未决

价格 = 市场对这摞命题的隐含概率,打包折现。

概率可以取 0.61、0.62——所以价格连续。

命题只能取真、假——所以价值的揭示离散。

横盘的真身:没有命题被判决的日子。

跳变的真身:某个命题开庭宣判的那一下——

概率塌缩成事实,价格从"怀疑的价"跳到"知道的价"。

中间状态不存在。没有半个事实,正如没有 51% 的怀孕。

第二层 · 比特

跳幅不看判决多重要,看判决多意外。

硬机制第一块(Bayes,对数赔率形式):

判决后 log-odds = 判决前 log-odds + log(似然比)价格 ≈ 隐含概率 → 跳幅 ≈ 这条证据的 log 似然比——

也就是 Shannon(1948)那个量:意外度 = −log P(市场事先给这个结果多大概率)。

推论一串砸下来:

- 人人料到的判决,跳幅 ≈ 0。预期内的好消息不付钱。

- 持有期回报的主项不是时间:E[回报] ≈ 判决到达率 λ × 平均意外量(bits) × 你站对的那边。

- 于是 λ 有了精确身份:不是"上涨概率",是「高 bits 证据的单位时间到达率」。

买 λ,翻译成人话:买一台证据生成机器。

每个季度把产品砸向现实的公司,λ 高;

永远"在路上"、永远不接受检验的故事,λ ≈ 0。

bear case 在这里就埋下了:没有开庭日的正确,是死资本。

命题再真,无人宣判 → 一个 bit 都到不了 → 价格没有理由动。对 ≠ 赚。

第三层 · 共识

因为挪动价格的不是"信息",是敢押重注的人。

而押重注需要的不是"我知道"——

是"我知道,且我知道别人也会知道,且别人知道我知道"。

这东西有名字:common knowledge(共同知识,Aumann 1976 形式化)。

它和"很多人都知道"(mutual knowledge)隔着一道深渊:

- 私有知识可以连续扩散:一个分析师、十个、一百个,各自悄悄更新。价格微动,不跳。

- 只有一个公共事件——财报、发布会、判决书、一句官宣——

- 那一瞬,所有等着别人先动的人同时失去等的理由。重定价雪崩式完成。

能把"大家各自知道"一瞬间升级成"大家知道大家知道"。

所以"证据网络的临界密度",在这一层现出真身:

私有知识已经密到,一根公共火柴就能点燃全场。

证据连续地渗,共识离散地炸。

跳变首先是个社会事件,其次才是信息事件。

第四层 · 时差

来不及,所以根本不抢那一秒。利润藏在两次判决的时差里。

硬机制第二块:SPRT(序贯概率比检验,Wald 1945)——

证据一条条到,把 log 似然比累加;和数越过阈值,判决,停。

(大脑做选择用的也是这台机器,神经科学叫 drift-diffusion model。)

市场在跑一台公共 SPRT:它的判决阈值,是"common knowledge 点火"。

你可以私下跑你自己的:同样的证据流,你的阈值不需要等火柴。

Edge = 你的判决时刻,先于市场的点火时刻。

中间那段窗口,你只做一件事:坐进去,然后什么都不做。

这就把"等的不是时间,是证据临界点"翻译干净了:

你不是在忍耐——你是已判决者,对未判决人群的套利。

横盘对别人是煎熬,对你是仓位还买得到的最后窗口。

( 耐心的数学:这正是"分布奖励等待"的那一格。)

第五层 · 错判

这一层是 killer,枪口对自己。

心理学的硬事实:持仓会反向污染似然比。

确认偏误不是"偶尔看走眼",是系统性记假账:

- 利好,你计 3 个 bits;利空,计 0.5 个,再批一条"市场不懂"的豁免。

- 于是你的私人 SPRT 必然定罪(永远判"我对")——

不是因为证据,是因为记账的人收了被告的钱。

对称陷阱跟着就到:判决是双向的。

向下的宣判同样一瞬完成——

你"坐进去"的姿势,既是向上跳的船票,也是向下跳的棺材。

跳变世界没有中途下车:出口在入场之前,不在崩塌之中。

仓位必须按"挨一次向下宣判也活着"来定。

唯一已知的解,来自科学方法,不来自盘感:预注册(pre-registration)。

入场之前、持仓还没开始行贿的时候,白纸黑字写死:

什么证据算数、各计几分;什么反证扣分;累积到哪条线,宣我自己死刑。

之后你只许当书记员,不许再当法官。

第六层 · 排中

有。剥到最后剩两条,都不归你管:

一、排中律。 命题非真即假,无第三态。

你的概率天天动;世界的真值一次都没动过——它只是还没揭晓。

从头到尾,连续的只有你的无知;真相从未连续过。

二、记录不可逆。 判决一旦落地——财报印出、数据读出、产品被用过——没有撤回键。事实只增不减。

维特根斯坦《逻辑哲学论》1.1:世界是事实的总和,不是事物的总和。

事实离散,所以由事实驱动的重定价必然离散。

收益的跳变不是市场的怪癖——

是排中律投在资产负债表上的影子。

再往下问"为什么判决是离散的"?

判决的定义,就是把一段连续的怀疑压缩成一个真值。

离散化不是判决的属性,是判决本身。同义反复——

地面到了。

终点:开庭清单

钻到底,操作只剩一张纸、三步估算、五个触发器。

一张纸:每笔仓位的「开庭清单」(入场前写死,入场后只当书记员)

| 栏 | 写什么 |

|---|---|

| 命题 | 一句话,可判真假(禁写"前景广阔") |

| 开庭日 | 哪个公共事件会点火?财报 / 数据读出 / 发布会。写不出 → λ≈0 → 不买 |

| 计分规则 | 什么证据 +几分、什么反证 −几分(事前定死,防记账员受贿) |

| 死刑线 | 累积分跌破哪条线,无条件离场 |

| 仓位 | 按"挨一次向下宣判也活着"定大小 |

三步估 λ

- 数开庭频率:这标的一年有几次"真值被强制揭晓"的公共事件?

- 估每庭的 bits:市场对结果的预期分歧大不大?分歧大 = 意外空间大 = 跳幅大。

- 查时差:答出"我比市场多看见了哪条证据"。答不出 → 你没有时差,只有信仰。

五个触发器

| 触发 | 动作 |

|---|---|

| 横盘 N 月,想割 | 查开庭日:还在 → 这是窗口不是刑期;没了 → 走 |

| 利好出了,价没跳 | 意外量 ≈ 0,早被 price in → 你的"证据"是公共知识,重审时差 |

| 连续两庭,判决都不朝你的方向 | 市场的卷宗里有你没有的证据 → 重审命题,禁止加仓摊薄 |

| 发现自己给利空打低分 | 记账员受贿 → 回到纸面规则,扣分照扣 |

| 累积分触死刑线 | 不开辩论庭,直接执行——这条线写下时,你还是清醒的 |

最后一句

曲线是无知的形状,事实是离散的。

你赚的从来不是斜率——

是先于人群,把一个命题判完。

(箭到底了。)