追本之箭 — 投资中的时间

追本之箭 — 投资中的时间

2026-06-07 Sat 20:28

起点

时间,在投资中的意义,是什么?

这个问题有一个藏得很深的前提:时间是投资的"环境"——像天气之于航海,是背景,是变量。

把这个前提抽掉,地板就塌了:

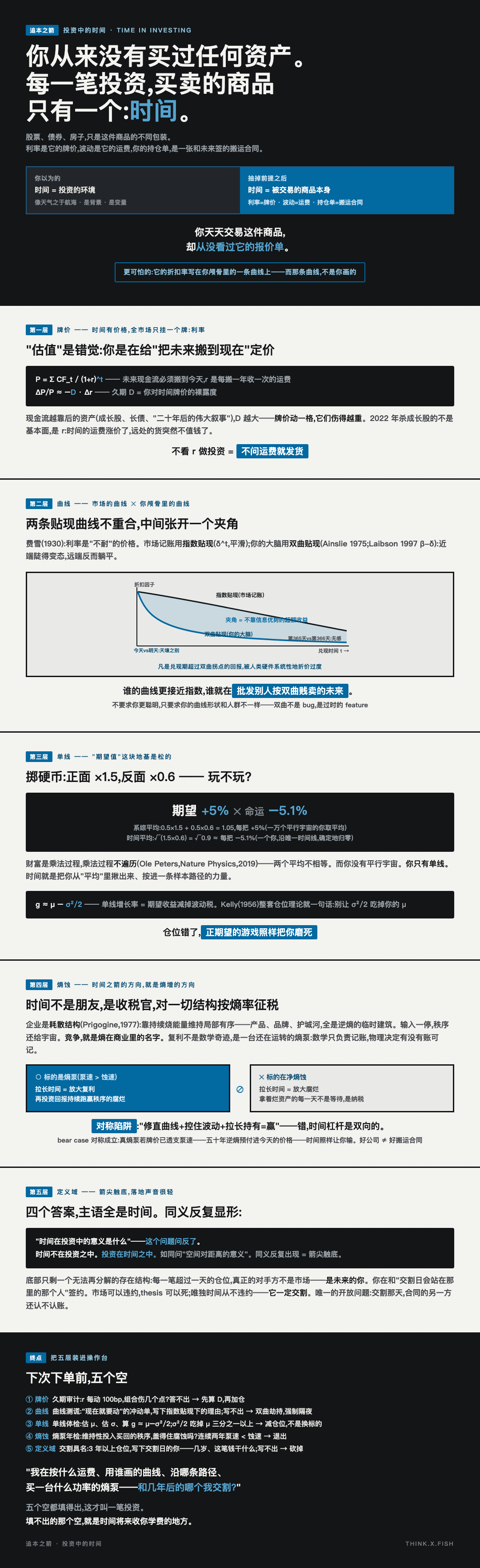

你从来没有买过任何资产。

每一笔投资,买卖的商品只有一个:时间。

股票、债券、房子,只是这件商品的不同包装。

利率是它的牌价,波动是它的运费,你的持仓单,是一张和未来签的搬运合同。

如果这是真的,两件事立刻变得可怕:

第一,你天天在交易一件商品,却从没看过它的报价单——你怎么知道自己没买贵?

第二,这件商品的折扣率,写在一条画在你颅骨里的曲线上——而那条曲线,不是你画的。

往下钻。

第一层 · 牌价

先把最硬的地面踩实:时间有价格,且全市场只挂一个牌:利率。

任何资产的价格,本质是一道搬运费计算题:

P = Σ CF_t / (1+r)^t未来的现金流 CF_t 不能直接用,必须搬到今天——r 就是每搬一年收一次的运费。

所以"估值"这个词是错觉:你不是在给公司定价,是在给"把它的未来搬到现在"定价。

由此一个被低估到惊人的事实:

久期(duration)= 你对时间牌价的裸露度。

ΔP/P ≈ −D · Δr现金流越靠后的资产(成长股、长债、"二十年后的伟大叙事"),D 越大——

牌价动一格,它们伤得越重。

2022 年杀成长股的不是基本面,是 r:时间的运费涨价了,远处的货突然不值钱了。

第一层的答案:时间在投资里首先是一件被明码标价的商品。

你买的每一个"未来",都已经按 r 折成了"现在"——

不看 r 做投资,等于不问运费就发货。

第二层 · 曲线

往下一层,从经济学钻进你的颅骨。

费雪(Irving Fisher,《The Theory of Interest》,1930)给过最干净的定义:利率是"不耐"(impatience)的价格。 r 不是央行发明的,是亿万颗大脑对"现在 vs 以后"投票投出来的均价。

但这里劈着整个行业最大的一道缝——市场记账用的曲线,和你脑子里长的曲线,不是同一条。

- 市场和全部金融数学,用指数贴现:每年统一打折,δ^t,曲线平滑。

- 你的大脑,用双曲贴现(Ainslie 1975;Laibson 1997 的 β-δ 模型):近端折扣陡得变态,远端反而躺平。

今天 vs 明天,天壤之别;第 365 天 vs 第 366 天,无感。

两条曲线不重合,中间张开一个夹角。

所有不靠信息优势的超额收益,都长在这个夹角里。

凡是兑现期超过双曲拐点的回报,被人类的硬件系统性地折价过度——

谁的曲线更接近指数,谁就在批发别人按双曲贱卖的未来。

这不要求你更聪明。只要求你的曲线形状,和人群不一样。

为什么人脑长成双曲?进化的答案冷而合理:祖先世界死亡率太高,"未来"经常根本不存在——对随时会死的生物,陡峭折现是最优解。它不是 bug,是过时的 feature:挪进低死亡率、长寿命、有产权的世界,这条曲线让你天天贱卖自己的未来。

第三层 · 单线

整支箭最硬的一节。从心理学钻进数学,直接动"期望值"这块地基。

掷硬币:正面资产 ×1.5,反面 ×0.6。

期望值:0.5×1.5 + 0.5×0.6 = 1.05,每把 +5%。教科书说:玩,一直玩。

可你真去玩一万把:每把的真实增长率是 √(1.5×0.6) = √0.9 ≈ 每把 −5.1%。

玩得越久,越确定地归零。

期望 +5%,命运 −5%。鬼在哪?

+5% 是系综平均(ensemble average):一万个平行宇宙的你,在同一时刻取的平均。

−5% 是时间平均(time average):一个你,沿唯一一条时间线走下去的增长率。

财富是乘法过程,乘法过程不遍历(non-ergodic)——两个平均不相等(Ole Peters,Nature Physics,2019)。

而你没有平行宇宙。你只有单线。

这就是时间在投资中最被掩盖的角色:时间是把你从"平均"里揪出来、按进一条样本路径的力量。

所有"长期期望为正"的安慰,默认你是系综;时间冷冷提醒:你是单线。

单线世界的生存公式(几何布朗运动下):

g ≈ μ − σ²/2你真实的长期增长率不是 μ,是 μ 减掉波动税 σ²/2。

波动不是"心理感受",是从复利里实打实扣走的税( 风险不是波动 说波动不是风险——对,但它是税)。

Kelly(1956)整套仓位理论,本质就一句话:别让 σ²/2 吃掉你的 μ。

仓位错了,正期望的游戏照样在单线上把你磨死。

( 耐心的数学 算的是何时该等;这一层算的是:等的路上,别把自己等没了。)

第四层 · 熵蚀

从数学再往下,踩到物理。

热力学第二定律:孤立系统,熵只增不减。时间之箭的方向,就是熵增的方向——宇宙里唯一给时间定方向的定律。

翻译到资产上,残忍而精确:

一家企业是一个耗散结构(dissipative structure,Prigogine,1977 诺贝尔化学奖):

靠持续烧能量,维持局部的有序——产品、组织、品牌、护城河,全是逆熵的临时建筑。

输入一停,秩序立刻开始还给宇宙:技术被替代、人才流失、渠道腐烂、模仿者涌入。

竞争,就是熵在商业里的名字。

所以"时间是朋友"这句话,物理学要改判:

时间不是任何人的朋友。时间是收税官,对一切结构按熵率征税。

它只在一种情况下"看起来像朋友":这台机器的熵泵功率 > 熵蚀速度——

再投资的回报,持续跑赢秩序的腐烂,复利才会发生。

复利不是数学奇迹,是一台还在运转的熵泵。 数学只负责记账,物理决定有没有账可记。

这里立着本箭的对称陷阱(killer):

前三层会诱导出"修直曲线 + 控住波动 + 拉长持有 = 赢"。错。时间杠杆是双向的:

- 标的是熵泵(泵速 > 蚀速)→ 拉长时间 = 放大复利。

- 标的在净熵蚀 → 拉长时间 = 放大腐烂。你引以为傲的"指数曲线"和"单线纪律",全程在为熵打工——拿着烂资产的每一天不是等待,是纳税。

- bear case 对称成立:就算是真熵泵,第一层的牌价若已透支泵速——把五十年的逆熵预付进今天的价格——时间照样让你输。好公司 ≠ 好搬运合同( 价格不是价值 的另一张脸)。

第五层 · 定义域

最后一钻,从物理落到逻辑。落地声音很轻,因为已经到底了。

把四层并排放:

牌价 —— 投资是给"搬运未来"付费

曲线 —— 投资是卖出现在、买入以后的不耐交易

单线 —— 投资是沿时间路径的乘法存活

熵蚀 —— 投资是购买逆熵结构,对抗时间税四个答案,主语全是时间。

到这里,同义反复显形:

"时间在投资中的意义是什么"——这个问题问反了。

时间不在投资之中。投资在时间之中。

投资的定义本身,就是"跨时间搬运价值"。抽掉时间,"投资"这个词无法被说出——

如同问"空间对距离的意义":空间不是距离的属性,是距离得以存在的维度。

再往下问"为什么投资需要时间",只剩"因为投资就是时间的交易"。

同义反复出现 = 箭尖触底。

底部只剩一个无法再分解的存在结构:

每一笔超过一天的仓位,真正的对手方都不是市场——

是未来的你。

你在和"交割日会站在那里的那个人"签约:他还在场、还健康、还想要这笔钱。

市场可以违约,thesis 可以死( 决断 管那个);

唯独时间从不违约——它一定交割。

唯一的开放问题是:交割那天,合同的另一方还认不认账。

终点 · 把五层装进操作台

五层一图

① 牌价 时间是被标价的商品 —— 久期 = 你对运费的裸露,先看 r 再谈估值

② 曲线 折扣是脑子画的 —— 双曲冲动 vs 指数纪律,alpha 在夹角里

③ 单线 你不是平均,是路径 —— g ≈ μ − σ²/2,波动是税,仓位是命

④ 熵蚀 时间按熵率征税 —— 只买泵速 > 蚀速的结构,且别预付泵速

⑤ 定义域 投资即时间交易 —— 对手方是未来的你,时间一定交割五个触发器

| # | 触发器 | 动作 |

|---|---|---|

| 1 | 久期审计:r 每动 100bp,组合伤几个点? | 答不出 → 你不知道自己做多了多少时间。先算 D,再加仓 |

| 2 | 曲线测谎:任何"现在就要动"的冲动单 | 写下指数贴现下的理由;写不出 → 双曲劫持 → 强制隔夜再执行 |

| 3 | 单线体检(估计步骤):a. 估策略年化 μ → b. 估 σ → c. 算 g ≈ μ − σ²/2 | σ²/2 吃掉 μ 三分之一以上 → 减仓位,不是换标的 |

| 4 | 熵泵年检:维持性投入(capex/研发/渠道)买回的秩序,盖得住份额与毛利的腐蚀吗? | 连续两年泵速 < 蚀速 → 你在替熵纳税,退出 |

| 5 | 交割具名:每个 3 年以上的仓位,写下交割日的你——几岁、这笔钱干什么 | 写不出用途 → 你在和一个不存在的人签合同,砍掉 |

一句校验

下次下单前,别问"这个资产好不好"。

问:"我在按什么运费、用谁画的曲线、沿哪条路径、买一台什么功率的熵泵——和几年后的哪个我交割?"

五个空都填得出,这才叫一笔投资。

填不出的那个空,就是时间将来收你学费的地方。

(箭到底了。)