追本之箭 — 价格不是价值

追本之箭 — 价格不是价值

2026-05-04 Mon 16:22

起点

"价格『不是价值』决定的,而是『竞争』决定的。"

朴素的读法把这句话当估值课第一页:价格围绕价值波动,竞争只是噪音。

反过来才对——

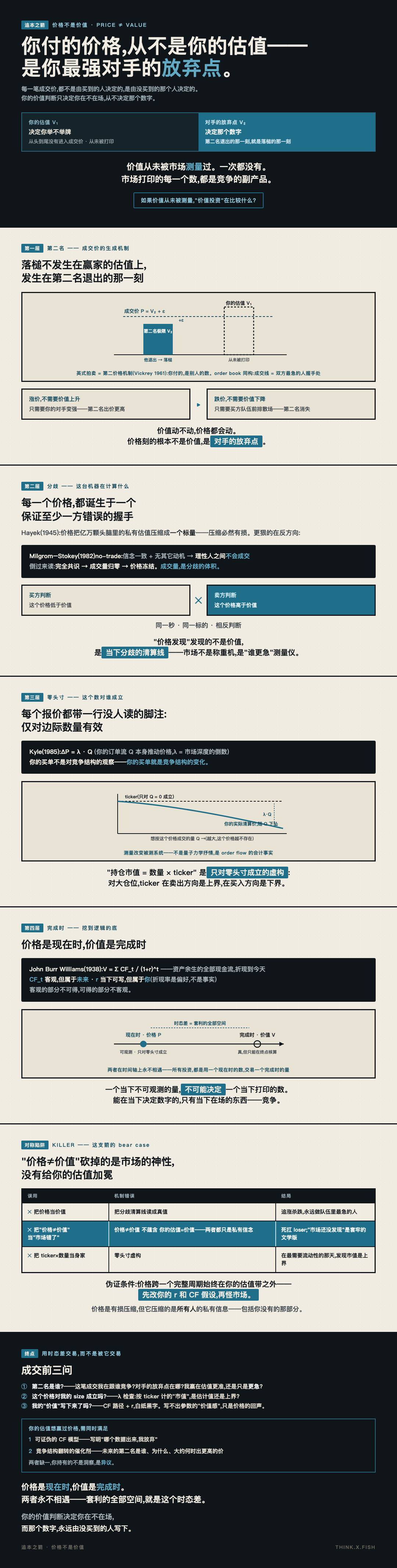

每一笔成交价,都不是由买到的人决定的,是由没买到的那个人决定的。

你出价赢了,你付的数字却不是你的估值——是你最强对手的放弃点。

你的价值判断只决定你在不在场,从不决定那个数字。

把这句话拧到最紧,它变成一个更狠的命题:

价值从未被市场测量过。一次都没有。

市场打印的每一个数,都是竞争的副产品——

而我们拿这个副产品,去给"价值"记账。

命门:如果价值从未被测量,那"价值投资"在比较什么?

那个被叫做"价值"的量,在当下存在吗?

第一层 · 第二名

先找脚下的地面:成交价在机制上是怎么生成的。

英式拍卖:落槌不发生在赢家的估值上——

发生在第二名退出的那一刻,等于第二名的极限 + 一个最小加价。

赢家的估值从头到尾没有进入成交价,它只决定赢家举不举牌。

Vickrey(1961)把这件事形式化成第二价格拍卖:

说真话是占优策略,而你付的,是别人的数。

P = V₂ + ε (V₂ = 第二名的估值;你的 V₁ 从未被打印)推广到 order book,结构一模一样:

成交永远发生在 best bid 撞上 best ask 的地方——

买方阵营最急的人,与卖方阵营最急的人,握手的那条线。

由此直接推出两个反常识:

- 涨价不需要价值上升——只需要你的对手变强(第二名出价更高)

- 跌价不需要价值下降——只需要买方队伍前排散场(第二名消失)

价值动不动,价格都会动。因为价格刻的根本不是价值,是对手的放弃点。

第二层 · 分歧

下钻到信息层:看这台机器整体在计算什么。

Hayek(1945,The Use of Knowledge in Society):知识分散在亿万颗头脑里,

价格是把所有私有估值压缩成一个标量的信号。

压缩必然有损——亿万个"我认为值多少",出口只有一个数。

但更狠的在反方向。Milgrom–Stokey(1982,no-trade theorem):

若所有人信念一致且无其它交易动机,理性人之间不会成交。

把它倒过来读:

- 完全共识 → 成交量归零 → 价格冻结

- 成交量,是分歧的体积

- 每个价格被打印的瞬间:买方判断"低于价值",卖方判断"高于价值"——

同一秒、同一标的、相反判断

每一个价格,都诞生于一个保证至少一方错误的握手。

所以"价格发现"发现的不是价值——是当下分歧的清算线。

市场不是称重机,是一台连续运转的"谁更急"测量仪:

它测的是双方信念的差、紧迫度的差、火力的差。

价值如果在里面,也只是以"信念的影子"混进去的——从未以本体出场。

第三层 · 零头寸

下钻到测量本身:这个数对谁成立。

每一个报价都带着一行没人读的脚注:仅对边际数量有效。

Kyle(1985):

ΔP = λ · Q (你的订单流 Q 本身推动价格,λ = 市场深度的倒数)你的买单不是对竞争结构的观察——你的买单就是竞争结构的变化。

想按这个价格成交的量越大,这个价格越不存在。

测量改变被测系统:这里不是借量子力学抒情,是 order flow 的会计事实。

于是一个普遍的记账方式露馅了:

"持仓市值 = 数量 × ticker" 是一个只对零头寸成立的虚构。

对大仓位,ticker 在卖出方向是上界,在买入方向是下界——不是估计值。

全量清算价从未被打印,也永远不会被提前打印。

第一层说:价格是第二名的放弃点。

第三层补刀:连那个数,都只对零数量成立。

价格作为"价值的测量值",到这里已经死了两次。

第四层 · 完成时

最后一锹,挖到逻辑。

"价值"唯一不循环的定义(John Burr Williams,1938,The Theory of Investment Value):

V = Σ CF_t / (1+r)^t (资产余生吐出的全部现金流,折现到今天)拆开看,这个量由两种成分构成:

- CF_t:客观——但属于未来

- r:当下可写——但属于你(折现率是偏好,不是事实)

任意时刻的"价值" = 未来的事实 × 主观的参数。

客观的部分不可得,可得的部分不客观。

再往下问"价值到底是多少",只剩同义反复:

"价值是未来的全部" = "等资产死了你就知道了"。

到底了。底是一个时态:

价格是现在时,价值是完成时。

现在时可观测——但只对零头寸、只对此刻的竞争结构成立。

完成时是真的——但只能在终点核算。

两者在时间轴上永不相遇。

所以"价格不是价值决定的"不是市场的缺陷,是逻辑的必然:

一个当下不可观测的量,不可能决定一个当下打印的数。

能在当下决定数字的,只有当下在场的东西——竞争。

所有投资,都是在用一个现在时的数,交易一个完成时的量。

套利的全部空间,就是这个时态差。

终点 · 用时态差交易,而不是被它交易

成交前三问(触发器)

① 第二名是谁?——这笔成交我在跟谁竞争?对手的放弃点在哪?我赢在估值更准,还是只是更急?

② 这个价格对我的 size 成立吗?——λ 检查:按 ticker 计的"市值",是估计值还是上界?

③ 我的"价值"写下来了吗?——CF 路径 + r,白纸黑字。写不出参数的"价值感",只是价格的回声(anchoring 穿了估值的外衣)。

对称陷阱表(killer)

| 误用 | 机制错误 | 结局 |

|---|---|---|

| 把价格当价值 | 把分歧清算线读成真值 | 追涨杀跌,永远做队伍里最急的人 |

| 把"价格≠价值"当"市场错了" | 价格≠价值 不蕴含 你的估值=价值 | 死扛 loser;"市场还没发现"是套牢的文学版 |

| 把 ticker×数量当身家 | 零头寸虚构 | 在最需要流动性的那天,发现市值是上界 |

第二行是这支箭的 bear case,必须钉死:

你的估值和市场价一样,都只是私有信念。

"价格不反映价值"砍掉的是市场的神性,没有给你的估值加冕。

你的估值想赢过价格,需同时满足

- 可证伪的 CF 模型——写明"哪个数据出来,我放弃"

- 竞争结构翻转的催化剂——未来的第二名是谁、为什么、大约何时会出更高的价

两者缺一,你持有的不是洞察,是异议。

估价五步

- 写 CF 路径三档(bear / base / bull,各带概率)

- 写 r,并写下为什么是这个数

- 得出估值带,与价格比

- 价格在带外 → 回到催化剂与第二名;找不到 → 不动

- 成交前跑三问

伪证条件

若价格跨一个完整周期始终在你的估值带之外:

先改你的 r 和 CF 假设,再怪市场。

价格是有损压缩,但它压缩的是所有人的私有信息——包括你没有的那部分。

(箭到底了。)