追本之箭 — 风险不是波动

追本之箭 — 风险不是波动

2026-05-18 Sun 09:56

拆解《投资最重要的事》第 5 章「理解风险」· 第 1 钉

起点

"风险不是波动,而是『永久性亏损』的可能。"

—— Howard Marks《投资最重要的事》Ch.5

大多数人把这句话读成价值投资者的安慰剂:别怕跌,拿住就好。

读反了。这句话里真正承重的词不是"波动"——是永久。

波动是对称的:跌下去的可以涨回来。

σ、Beta、Sharpe、VaR——整套现代金融的数学,全部建立在"对称、可逆、可平均"上。

而"永久"是单向的。它不服从平均,不参与对冲,不出现在任何一张收益分布图上——

因为它不是分布里的一个坏点。它是分布的删除。

隐藏的杠杆就在这里:

风险不住在收益的分布里,住在"你还能不能继续玩"里。

命门只有一个:

"永久"到底是怎么制造出来的?波动在哪个时刻、经过什么机制,从可逆翻成不可逆?

顺着机制往下钻。

第一层 · 算术

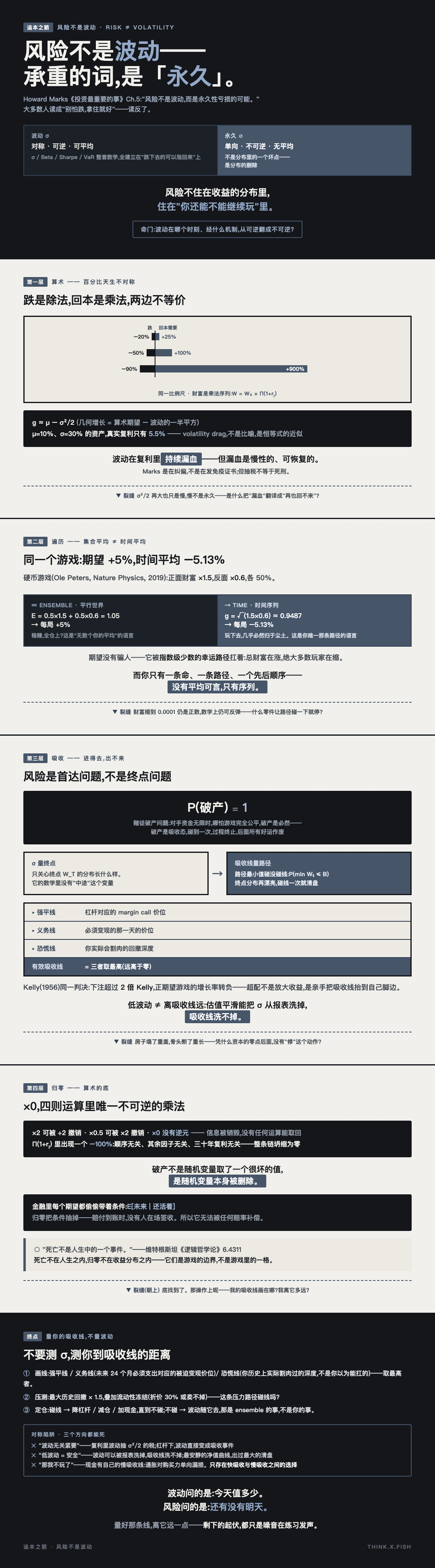

先踩实脚下第一块地面:百分比的算术,本身就不对称。

| 跌 | 回本需要 |

|---|---|

| −20% | +25% |

| −50% | +100% |

| −90% | +900% |

跌是除法,回本是乘法,两边不等价。

财富是乘法序列:W = W₀ × ∏(1+rᵢ)。

而乘法序列里,波动不是中性的噪音——它直接抽税:

g ≈ μ − σ²/2

几何增长 = 算术期望 − 波动的一半平方。

μ=10%、σ=30% 的资产,真实复利只有 5.5%。

波动每高一分,复利就被吃掉 σ²/2——这叫 volatility drag,不是比喻,是恒等式的近似。

所以第一层就要纠掉一个误读(这是 Marks 句子的第一个对称陷阱):

把"风险不是波动"读成"波动无关紧要"——错。

复利算术里,波动持续漏血;杠杆之下,漏血会加速。

Marks 是在纠偏,不是在发免疫证书。

但漏血是慢性的、连续的、原则上可恢复的。

抽税不等于死刑。

第二层 · 遍历

换更基础的框架:概率论。这里埋着整座现代金融的暗伤——遍历性(ergodicity)。

一个硬币游戏(Ole Peters, "The ergodicity problem in economics", Nature Physics, 2019):

正面财富 ×1.5,反面 ×0.6,各 50%。

平行世界视角(ensemble):

E = 0.5×1.5 + 0.5×0.6 = 1.05 → 每局期望 +5%。稳赚,全仓上。

时间序列视角(time):

g = √(1.5×0.6) = √0.9 ≈ 0.9487 → 每局 −5.13%。玩下去,几乎必然归于尘土。

同一个游戏,期望为正,时间平均为负。

期望没有骗人——它只是被指数级少数的幸运路径扛着:

一百万个玩家的总财富在涨,但其中绝大多数人在缩,涨的部分集中在极少数连续掷出正面的人身上。

这就是非遍历:集合平均 ≠ 时间平均。

而你只有一条命、一条路径、一个先后顺序。

σ、E[r]、Sharpe,全是 ensemble 的语言——给"无数个你的平均"用的;

你的人生是 time 的语言——没有平均可言,只有序列。

风险的第二层定义:ensemble 与 time 的差,由你一个人全额承受。

但注意——这个硬币游戏里,还没有人真正"死"。

财富缩到 0.0001 也是正数,数学上仍可反弹。

第三层 · 吸收

再往下,是随机过程的地基:吸收态(absorbing state)——进得去,出不来的状态。

赌徒破产问题(gambler's ruin)的经典结论:

对手资金无限时,哪怕游戏完全公平,你的破产概率 = 1。

不是大概率,是必然。因为破产是吸收态:碰到一次,过程终止,后面的所有好运全部作废。

这一层有两个被普遍忽略的硬事实:

一、风险是首达问题,不是终点问题。

σ 关心的是:终点 W_T 的分布长什么样。

吸收线关心的是:路径的最小值碰没碰线——P(min W_t ≤ B)。

两个不同的数学对象。终点分布再漂亮,路径碰线一次就清盘。

这就是为什么用 σ 管风险的人,死在"中途"——他的数学里没有"中途"这个变量。

二、你的吸收线远高于零。

零只是理论吸收线。真实的线被三样东西逐级抬高:

| 抬线的东西 | 你的真实吸收线 |

|---|---|

| 杠杆 | 强平线(margin call 价位) |

| 流动性义务 | 必须变现的那一天的价位 |

| 恐慌阈值 | 你实际会割肉的回撤深度 |

有效吸收线 = 三者取最高。

仓位学(Kelly, 1956)给了同一个判决:下注超过 2 倍 Kelly,正期望的游戏增长率转负——

超配不是放大收益,是亲手把吸收线抬到自己脚边。

第二个对称陷阱也藏在这层:

低波动 ≠ 离吸收线远。

私募的估值平滑、LTCM 出事前的"温顺净值"——波动不是不存在,是被报表洗掉了(volatility laundering)。

σ 显示安全的地方,吸收线可能就贴在水面下一寸。

第四层 · 归零

最后一层,地面是算术结构本身。

乘以零,是四则运算里唯一不可逆的乘法。

×2 可以 ÷2 撤销,×0.5 可以 ×2 撤销——

×0 没有逆元。信息被销毁,没有任何运算能把它取回来。

财富是乘法链:∏(1+rᵢ)。

链里出现一个 −100% 的因子,顺序无关、其余因子无关、之前三十年的复利无关——

整条链瞬间坍缩为零,而且是代数上的坍缩,不是运气上的。

再往下,就触到底了:

破产不是随机变量取了一个很坏的值。

破产是随机变量本身被删除。

金融里的每一个期望,都偷偷带着一个条件:E[未来 | 还活着]。

归零把条件抽掉——没有"未来的分布"了,因为没有那个持有分布的主体了。

所以它无法被任何赔率补偿:赔付到账时,没有人在场签收。

这与死亡严格同构。维特根斯坦:"死亡不是人生中的一个事件。"(《逻辑哲学论》6.4311)

死亡不在人生之内,归零不在收益分布之内——它们都是游戏的边界,不是游戏里的一格。

到这里,再问"为什么永久性亏损不可恢复",只剩同义反复:

"永久"的定义,就是没有然后。

箭碰到了算术的不可逆和存在的边界——下面没有了。

裂缝(朝上的):底找到了。那操作上呢——我的吸收线画在哪?我离它多远?

终点 · 量你的吸收线,不量波动

钻到底,这句话把"风险管理"换成了一个可执行的测量任务:

不要测 σ,测你到吸收线的距离。

三步估计

① 画线。 写下三条线,取最高者为你的有效吸收线:

强平线(杠杆对应的 margin call 价位)/ 义务线(未来 24 个月必须支出的现金,对应的被迫变现价位)/ 恐慌线(你历史上实际割肉过的回撤深度——不是你以为自己能扛的深度)。

② 压测。 组合最大历史回撤 × 1.5,叠加流动性冻结(假设要卖时折价 30% 或卖不掉)——这条压力路径碰线吗?

③ 定仓。 碰线 → 降杠杆 / 减仓 / 加现金,直到不碰;不碰 → 波动随它去,那是 ensemble 的事,不是你的事。

重算触发器

| 事件 | 为什么要重算 |

|---|---|

| 加了杠杆 | 强平线直接上移 |

| 新增固定义务(学费 / 房贷 / 赎回承诺) | 义务线上移 |

| 持仓相关性升高(都赌同一个叙事) | 压测回撤要重估 |

| 你开始半夜看盘 | 恐慌线在偷偷上移——它是活的 |

对称陷阱(三个方向都能死)

❌ "波动无关紧要" —— 错。复利算术里波动抽 σ²/2 的税;杠杆下,波动直接变成吸收事件。

❌ "低波动 = 安全" —— 错。波动可以被报表洗掉,吸收线洗不掉;最安静的净值曲线,出过最大的清盘。

❌ "那我不玩了" —— 也错。现金有自己的慢吸收线:通胀对购买力是单向漏损。不存在零风险的姿态,只存在快吸收与慢吸收之间的选择。

最后一句

波动问的是:今天值多少。

风险问的是:还有没有明天。

前者是平均的数学,可以算,算给平行世界里无数个你听;

后者是路径的数学——而你只有一条路径。

量好那条线,离它远一点。

剩下的起伏,都只是噪音在练习发声。

(箭到底了。)