追本之箭 — 结构与规模

追本之箭 — 结构与规模

2026-06-01 Sun 21:47

起点

"在非便利的世界里,用结构对抗命运,用规模换取稳定。"

朴素读法把它听成两句防御学的劝告:别太激进、分散一点、留条后路。 一股"稳健长者"的味道。

可它其实埋了一个更冷的杠杆。注意"对抗命运"这四个字——命运是你控制不了的随机性,它的赔率是钉死的,你根本对抗不了。那"结构"和"规模"到底在对抗什么?

它们对抗的不是单次的好坏。它们对抗的是:你这一生的结果不是被「加」起来的,是被「乘」起来的——而乘法在第一个零那里就死了,永远。

于是"结构"和"规模"根本不是两种防御。它们是同一个动作,在两个尺度上做:让乘法别停。 结构,堵住那个能把你乘成零的因子;规模,在你和那个零之间垫出距离。

命门只有一个:为什么这只在"非便利的世界"成立?在便利的世界里,这套保命动作,反而是把复利白白送人?

第一层:命运 —— 期望值在骗你,因为你只活一次

先把"对抗命运"翻译清楚。

命运 = 那个你改不了的随机分布。面对它,教科书给的答案是:算期望值(EV),挑正 EV 的下注,完事。 长期来看,你会收敛到那个均值——

这句"长期来看"藏了一个致命的偷换。期望值是一个横向的平均:把无数个平行的你摊开,取均值。可你不是一个系综,你是一条轨迹——你只走一次人生。

当"系综均值(无数个你的平均)"和"时间均值(你这一条路自己的长期走势)"不相等时,期望值就开始撒谎。这就是遍历性(ergodicity):两者相等叫遍历,叫"便利的世界";两者分叉叫非遍历,叫"非便利的世界"。(Ole Peters,遍历性经济学,Nature Physics 2019。)

便利的世界 = 遍历的世界:EV 就是你的命运,放心取均值、放心加杠杆。

非便利的世界 = 非遍历:那个漂亮的系综均值,没有一个真实的你能拿到——它属于那些已经爆掉、退出游戏的平行分身的"账面平均"。

"用结构对抗命运",对抗的就是这件事:不让那个会撒谎的系综均值,领着你唯一的一条命走下悬崖。

第二层:乘法 —— 几何均值永远 ≤ 算术均值,方差直接吃掉增长

机制在这里:你这条命,是乘起来的,不是加起来的。

财富、声誉、健康——每一期都在乘上一期。而对乘法,那个会撒谎的算术均值毫无意义,真正决定你长期走势的是几何均值。两者的铁律:

几何均值 ≤ 算术均值 (AM-GM 不等式)

只有在「零方差」时才相等——一有波动,几何均值就被压低

log 财富的增长率 g ≈ μ − σ²/2 ← σ²/2 是「波动税」读出这个 −σ²/2:波动不是中性的,它是一道直接从你增长率里扣走的税,哪怕你的 EV 是正的。

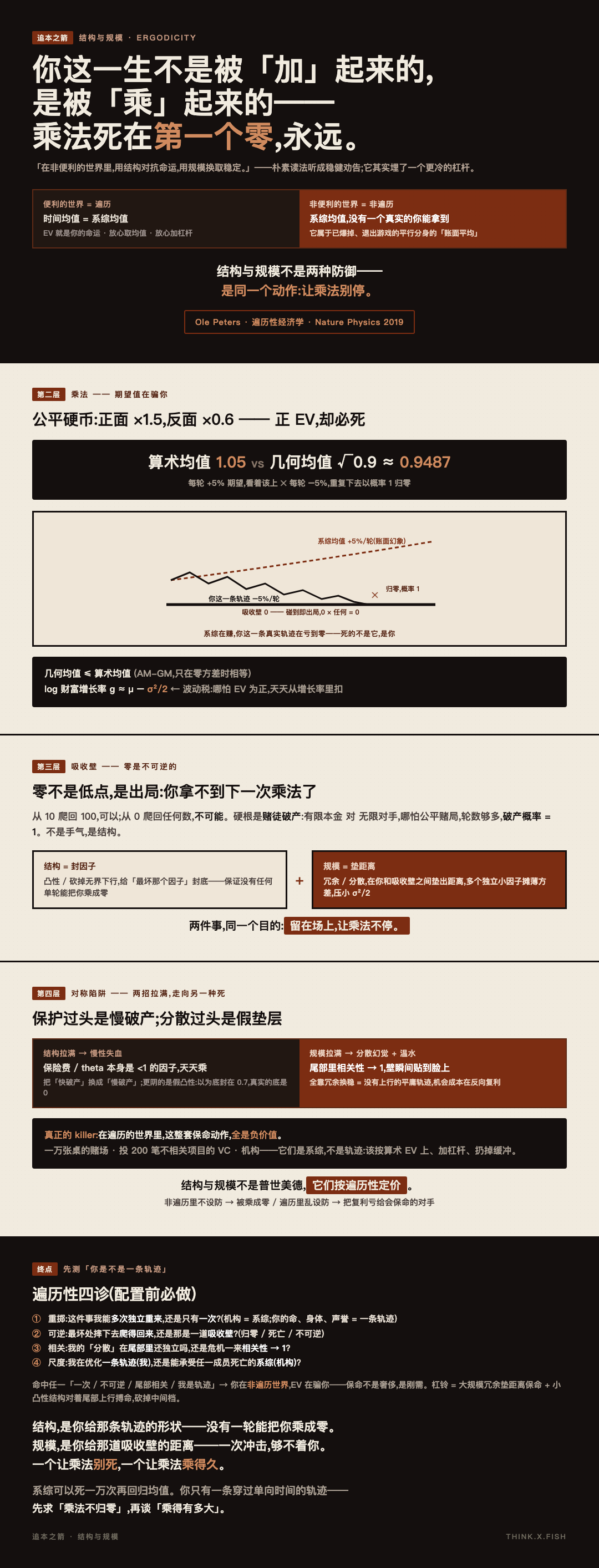

极端版本最骇人。一个公平硬币:正面 ×1.5,反面 ×0.6。

- 算术均值 = (1.5 + 0.6) / 2 = 1.05 → 每轮 +5% 期望,正 EV,看着该上。

- 几何均值 = √(1.5 × 0.6) = √0.9 ≈ 0.9487 → 每轮 −5%,重复下去以概率 1 归零。

正 EV,却必死。这就是 Peters 的硬核反例:系综(无数个平行的你)在赚,而你这一条真实轨迹在亏到零。 你若听 EV 的,你死;系综不在乎,因为死的不是它,是你。

所以"命运"这个敌人,从来不是某次坏运气。是波动税(σ²/2 天天在扣)+ 那个乘进去的零。

第三层:吸收壁 —— 零是不可逆的,时间只往一个方向走

钻到物理层:零是一道吸收壁(absorbing barrier)。

吸收壁的定义:一旦碰到,你就停止存在于这个游戏——你拿不到下一次乘法了。这和"低点"有本质区别:从 10 爬回 100,可以;从 0 爬回任何数,不可能——0 × 任何 = 0,且出局的玩家不再发牌。

这件事的硬根是赌徒破产(gambler's ruin):一个本金有限的玩家,对着一个本金无限深的对手,哪怕是公平赌局,只要轮数够多,破产概率 = 1。不是手气问题,是结构问题——有限对无限,吸收壁迟早吞掉你。

再往下一层就是地面了:时间不可逆。 你是一条穿过单向时间的单一轨迹,沿途有些状态(死亡、归零、身败名裂)只能掉进去、爬不出来。系综可以"回归均值",因为死掉的成员被活着的成员平均掉了;你不行,你没有别的成员。

到这里,"结构"和"规模"突然合体成一个动作——让你别碰到那道吸收壁,好让乘法继续乘下去:

结构(凸性 / 砍掉无界下行)= 给「最坏那个因子」封底,保证没有任何单轮能把你乘成零。封的是因子。( 反脆弱 的杠铃:两头放、砍中间那个"看着稳、其实下行无界"的伪安全档。)

规模(冗余 / 分散)= 在你和吸收壁之间垫出「距离」,同时让多个独立小因子摊薄单轮方差,把那道 σ²/2 的波动税压小。垫的是路径到零的距离。

一个封住因子不为零,一个拉开路径到零的距离。两件事,同一个目的:留在场上,让乘法不停。

第四层:对称陷阱 —— 两招拉满走向另一种死;而在遍历世界里,整套都是亏

有坑,而且是对称的两个,外加一个要命的元陷阱。

结构拉满 → 慢性失血,也是往壁上走。

凸性不免费:它的代价是每期的小亏(为上行付的保险费 / 期权 theta)。失血本身就是一个 < 1 的因子,天天乘。封底封过头,你不是被一次尾部打死,是被自己的保护慢慢乘到零——把"快破产"换成了"慢破产"。

更阴的是假凸性:你以为底封在 0.7,实际因为隐藏尾部 / 对手方 / 流动性,真实的底是 0 —— 你照样吃下那个你以为砍掉了的零。

规模拉满 → 分散幻觉 + 温水。

- 分散幻觉:"独立"是垫距离的承重假设,而尾部里相关性 → 1。危机一来,你所有持仓一起跌——你以为垫开了到吸收壁的距离,壁却在你最需要的那一刻瞬间贴到脸上。( 幂律世界:尾部里,平时的独立性是个谎。)

- 温水:全靠冗余换稳,你换来的是一个没有上行的平庸轨迹。可机会成本也在复利——在一个乘法的世界里,长期跑不赢通胀/对手,也是一种缓慢的负因子。求"绝对的稳"是把"便利世界"的思维(怕变)带进了非便利世界。

而真正的 killer(对称陷阱):在遍历的世界里,以上整套保命动作,全是负价值。

如果时间均值 = 系综均值——你确实能多次独立重掷、爆掉一次还能再来、轨迹之间互不相关——那 σ²/2 那道波动税对你不成立,你就该忽略几何拖累、按算术 EV 上、加杠杆、扔掉缓冲。在遍历游戏里花钱买结构+规模,是把复利白白送人。

谁是遍历的?一个拥有一万张桌子的赌场(任何一桌爆掉无所谓)、一只投 200 笔不相关项目的 VC、一家活得比任何单个成员都长的机构。它们是系综,不是轨迹——对它们,Peters 的硬币该照上不误。

所以"结构"和"规模"不是普世美德。它们是按遍历性定价的。

站错世界,两招都是亏,只是方向相反:

非遍历世界里不设防 → 你被乘成零;

遍历世界里乱设防 → 你把复利亏给会保命的对手。

终点:先测「你是不是一条轨迹」,再配结构 + 规模

钻到底,这句话把你该问自己的问题整个换掉:别再问"这笔下注是不是正 EV"(那是系综的问法),改问——

把我这唯一的一条命,反复跑这条规则,我的「时间均值」活得下来、长得上去吗?

遍历性四诊(配置前必做)

① 重掷: 这件事我能多次独立重来,还是只有一次?(机构 / 一万张桌 = 系综;你的命、你的身体、你的声誉 = 一条轨迹。)

② 可逆: 最坏处摔下去,我爬得回来,还是那是一道吸收壁(归零 / 死亡 / 不可逆)?

③ 相关: 我的"分散",在尾部里还独立吗,还是危机一来相关性 → 1、一起掉进壁里?

④ 尺度: 我在优化一条轨迹(我),还是一个能承受任一成员死亡的系综(机构)?

四问里只要命中"一次 / 不可逆 / 尾部相关 / 我是轨迹"——你就在非遍历世界,EV 在骗你,保命动作不是奢侈,是刚需。

诊断表

| 你的配置 | 真相 | 动作 |

|---|---|---|

| 用系综 EV 决策(只看正不正 EV) | 没分清你是轨迹还是系综 | 先做遍历四诊;你只活一次就别信系综均值 |

| 卡"中间档"求中等稳健 | 看着稳,下行无界,壁离你最近 | 改杠铃:两头放、砍中间,先把零封死 |

| 全凸性、无缓冲 | theta 慢性失血,自己往壁上走 | 加规模冗余,撑过 carry 到兑现那天 |

| 全冗余、无凸性 | 温水,机会成本在反向复利 | 留一小部分对着尾部上行 |

| "我分散了" | 尾部里相关性可能 → 1 | 查真独立性,别把假分散当垫层 |

| 在遍历游戏里囤缓冲、不加杠杆 | 把复利送给会保命的对手 | 认清你是系综:取 EV、上杠杆、扔冗余 |

三个该的姿态

✅ 先测遍历性,再谈结构规模——你是一条轨迹(只活一次)就守乘法;你是系综(可重掷)就取 EV

✅ 结构封因子,规模垫距离——一个保证没有单轮乘成零,一个拉开你到吸收壁的距离

✅ 杠铃 = 两者同时——大规模冗余垫距离保命 + 小凸性结构对着尾部上行搏命,砍掉中间档

三个不该的姿态

❌ 用系综 EV 替自己的单一人生做决策(那个均值属于已经爆掉的平行分身,不属于你)

❌ 把"中等风险"当稳健(下行无界 = 离吸收壁最近,最脆)

❌ 把保命动作当普世美德(它按遍历性定价;站错世界,囤缓冲是把复利亏出去)

最后一句

你对抗的从来不是某一次坏运气。是乘法——它在第一个零那里,永久结束。

系综可以死一万次再回归均值。你不行,你只有一条穿过单向时间的轨迹。

结构,是你给那条轨迹的形状——保证没有一轮能把你乘成零。

规模,是你给那道吸收壁的距离——让一次冲击,够不着你。

一个让乘法别死,一个让乘法乘得久。

在你只活一次的世界里,先求"乘法不归零",再谈"乘得有多大"。

(箭到底了。)