追本之箭 — 欠钱是大爷

追本之箭 — 欠钱是大爷

2026-04-21 Tue 12:36

起点

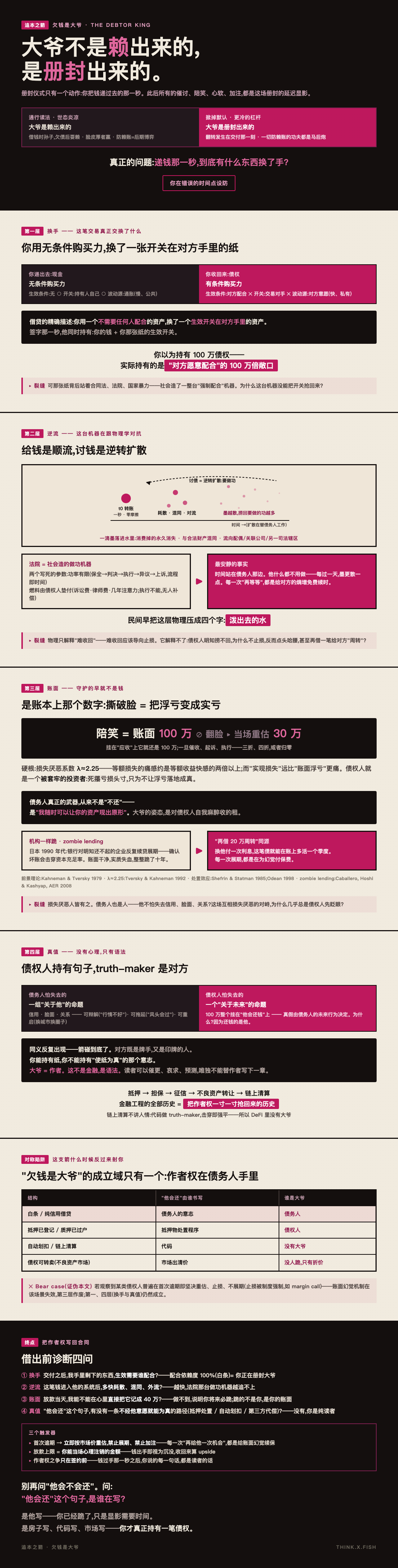

"欠钱是大爷。"——中国民间谚语。

通行的读法把它当世态炎凉:借钱时孙子,欠债后耍赖,脸皮厚者赢。这个读法偷偷默认了一件事——大爷是赖出来的,是债务人后来的行为造成的。

把这个默认掀掉,谚语里露出一根更冷的杠杆:

大爷不是赖出来的,是册封出来的。

册封仪式只有一个动作:你把钱递过去的那一秒。

此后所有的催讨、陪笑、心软、加注,都不是权力斗争——是这场册封的延迟显影。

如果翻转发生在交付那一刻,那么一切"防赖账"的功夫都是马后炮:你在错误的时间点设防。

真正的问题变成——递钱那一秒,到底有什么东西换了手?

第一层 · 换手

先看清这笔交易里真正被交换的两样东西。

你递出去的是现金:无条件购买力。在任何人手里、任何时刻、对任何交易对手立即生效,不需要任何人配合。

你收回来的是债权:有条件购买力。它要生效,条件只有一个——对方配合。

| 现金 | 债权 | |

|---|---|---|

| 生效条件 | 无 | 对方配合 |

| 开关在谁手里 | 持有人自己 | 交易对手 |

| 价值波动源 | 通胀(慢、公共) | 对方意愿(快、私有) |

所以借贷从来不是"我借你钱"这么对称的一句话。它的精确描述是:

你用一个不需要任何人配合的资产,换了一个生效开关在对方手里的资产。

债务人当大爷的物质基础,签字那一秒就齐了:他同时持有你的钱,和你那张纸的生效开关。

你以为你持有 100 万的债权;你实际持有的是"对方愿意配合"这个变量的 100 万倍敞口。

第二层 · 逆流

因为这台机器在跟物理学对抗。

给钱是顺流。 一笔转账,一秒钟,零摩擦,不需要任何人配合——像一滴墨落进水里。

讨钱是逆流。 钱进入对方的系统后,立刻同时发生三件事:

- 耗散——被消费掉的部分,永久消失;

- 混同——和对方的合法财产搅在一起,法律上越来越难指认"哪一块是你的";

- 对流——流向配偶、亲属、关联公司、另一个司法辖区。

讨债 = 把墨从水里一粒一粒捞回来。这是逆转扩散:不是不可能,是要做功——且墨越散,做的功越多。

法院就是社会造的那台做功机器。但它有两个写死的参数:

- 功率有限——保全、判决、执行、异议、上诉,每一步都是流程,流程就是时间;

- 燃料由债权人垫付——诉讼费、律师费、几年的注意力,先掏;执行不能,无人补偿。

于是出现这个结构里最安静的事实:

时间站在债务人那边。他什么都不用做——扩散在替他工作。

每过一天,墨更散一点;每过一天,捞回来要做的功更大一点。

债权人的每一次"再等等",不是中性的等待,是给对方的熵增免费续时。

民间早把这层物理压成了四个字:泼出去的水。

第三层 · 账面

因为债权人守护的早就不是那笔钱,是账本上那个数字。

这笔债只要还挂在"应收"上,它就还是 100 万。

一旦撕破脸——催收、起诉、执行——它当场被重新定价:三折、四折,或者归零。

撕破脸的真实代价不是关系,是把浮亏变成实亏。

这里有硬根。前景理论(Kahneman & Tversky 1979)测出:等额损失的痛感约是等额收益快感的两倍以上,损失厌恶系数 λ≈2.25(Tversky & Kahneman 1992)。而"实现损失"远比"账面浮亏"更痛——处置效应(Shefrin & Statman 1985;Odean 1998):投资者死攥亏损头寸、急抛盈利头寸,只为不让浮亏落地成真。

债权人就是一个被套牢的投资者。债务人手里真正的武器,从来不是"不还"——

是"我随时可以让你的资产现出原形"。

你陪着笑,100 万就还是 100 万;你翻脸,它立刻变成 30 万。

大爷的姿态,是对债权人自我麻醉收的租。

这不是个体软弱,是结构——机构一样跪。日本 1990 年代,银行对明知还不起的企业反复续贷展期,不是慈悲,是确认坏账会击穿自己的资本充足率。学界给这个跪姿起了名字:zombie lending(Caballero, Hoshi & Kashyap, AER 2008)。银行递新钱给僵尸企业去付旧息,账面干净,实质失血——"欠钱是大爷"的机构版,整整跪了十年。

"再借 20 万周转"的逻辑同源:换他付一次利息,这笔债就能在账上多活一个季度。

每一次展期,都是在为幻觉付保费。

第四层 · 真值

因为两边怕失去的东西,逻辑类型不同。这一层没有心理,只有语法。

债务人怕失去的——信用、脸面、关系——是一组关于他的命题。真值由社会慢慢评定:可辩解("行情不好"),可拖延("风头会过"),可重启(换个城市,换个圈子)。

债权人怕失去的——那 100 万——整个挂在一个关于未来的命题上:"他会还钱。"

现在问最后一个为什么:这个命题的真假,由什么决定?

由债务人的未来行为决定。

为什么他的行为能决定?

因为还钱的是他。

同义反复出现了——箭碰到底了。底就是:

债权人持有一个句子,而句子的 truth-maker 是对方。

这不是两人各执一张牌——对方既是牌手,又是印牌的人。

你能持有纸,你不能持有"使纸为真"的那个意志。

一切"先付出、后兑现"的合同,都在做同一件事:把一方变成读者,把另一方变成作者。读者可以催更、哀求、预测,唯独不能替作者写下一章。

大爷 = 作者。这不是金融,是语法。

倒过来看,整部金融史突然清晰:抵押(把真值挂到一栋房子上,房子不会变心)、担保(加一个备用作者)、征信(让"不还"自动改写他的其他命题)、不良资产转让(把读者身份按市价卖掉)、直到链上清算(代码做 truth-maker,抵押率击穿即强平,不需要任何人配合)——

金融工程的全部历史,就是把作者权从债务人手里一寸一寸抢回来的历史。

抢得越干净,大爷越当不成。链上清算不讲人情,所以 DeFi 里没有大爷。

终点 · 把作者权写回合同

对称陷阱(这支箭什么时候反过来射你)

"欠钱是大爷"不是普适定律。它的成立域只有一个:作者权在债务人手里。换一种结构,命题当场失效:

| 结构 | "他会还"由谁书写 | 谁是大爷 |

|---|---|---|

| 白条 / 纯信用借贷 | 债务人的意志 | 债务人 |

| 抵押已登记 / 质押已过户 | 抵押物处置程序 | 债权人 |

| 自动划扣 / 链上清算 | 代码 | 没有大爷 |

| 债权可转卖(不良资产市场) | 市场出清价 | 没人跪,只有折价 |

Bear case(证伪本文): 第三层预言债权人会系统性延迟止损。若观察到某类债权人普遍在首次逾期即坚决重估、止损、不展期——账面幻觉机制在该场景失效(通常因为止损被制度强制,如 margin call)。届时第三层对该场景作废;第一、四层(换手与真值)仍然成立。

借出前诊断四问

① 换手测试:交付之后,我手里剩下的东西,生效需要谁配合?——配合依赖度 100%(白条)= 你正在册封大爷。

② 逆流测试:这笔钱进入他的系统后,多快耗散、混同、外流?——越快,法院那台做功机器越追不上。

③ 账面测试:放款当天,我能不能在心里直接把它记成 40 万?——做不到,说明你将来必跪;跪的不是你,是你的账面。

④ 真值测试:"他会还"这个句子,有没有一条不经他意愿就能为真的路径(抵押处置 / 自动划扣 / 第三方代偿)?——没有,你是纯读者。

三个触发器

- 首次逾期 → 立即按市场价重估,禁止展期、禁止加注。 每一次"再给他一次机会",都是给账面幻觉续保。

- 放款上限 = 你能当场心理注销的金额。 钱出手即视为沉没;收回来算 upside。做不到这条,降的是额度,不是警惕。

- 作者权之争只在签约前。 谈判窗口在钱过手之前——那一秒之后,你说的每一句话,都是读者的话。

最后一句

别再问"他会不会还"。问:

"他会还"这个句子,是谁在写?

是他写——你已经跪了,只是显影需要时间。

是房子写、代码写、市场写——你才真正持有一笔债权。

(箭到底了。)