追本之箭 — 成本是唯一可预测的负回报

追本之箭 — 成本是唯一可预测的负回报

2026-04-20 Sun 15:55

起点

"成本是投资中唯一可预测的负回报来源。" —— John Bogle(先锋集团创始人)毕生工作的一句话浓缩。他另一句更狠的原话:"In investing, you get what you don't pay for."

通行的读法把它当省钱建议:费率选低的,别买贵基金。

没错,但浅得可惜——把一个否定性定理读成了购物技巧。

重音不在"成本",在"唯一"。

这个词干了两件狠事:

一刀,把所有正向变量的可预测性全部充公——收益、时点、风口、alpha,统统划归运气;

另一刀,把"可预测"的整片版图,只留给一个方向向下的变量。

也就是说,这句话表面在谈费率,实际在宣判:

在投资里(以无风险利率为零点),凡确定的必为负,凡为正的必不确定。

这不像一条理财经验。这像宇宙某种底层结构,从一张费率表里泄露了出来。

一句费率建议,凭什么长成这样?往下钻。

第一层 · 恒等式

脚下的地面:这句话不是经验总结,是算术。

William Sharpe, "The Arithmetic of Active Management"(Financial Analysts Journal, 1991),全文几页纸,核心是一个恒等式:

市场 = 全体持有人。

∴ 全体被动投资者的毛回报 = 市场回报;

全体主动投资者的加权毛回报 = 也是市场回报(他们互为对手盘,超额收益总和恒为零)。

扣费:主动的费 > 被动的费。

∴ 扣费后,主动整体必然跑输被动。恒成立。

注意这个证明用了什么——

没用数据,没用历史,没对市场做任何假设。

不需要市场有效(EMH 真假无所谓),只需要会算加权平均。

Bogle 后来给它起了名字:CMH,Cost Matters Hypothesis。EMH 是假设,CMH 是恒等式。

两种命题的硬度,对照着看:

| 命题 | 性质 | 能被未来的数据推翻吗 |

|---|---|---|

| "主动管理长期跑输" | 经验统计 | 理论上可以 |

| "扣费后主动整体跑输被动" | 算术恒等式 | 不可能 |

所以"唯一可预测"的第一层根在这里:

成本的可预测性不是统计意义的(大概率发生),是逻辑意义的——否定它等于否定加权平均。

第二层 · 信噪

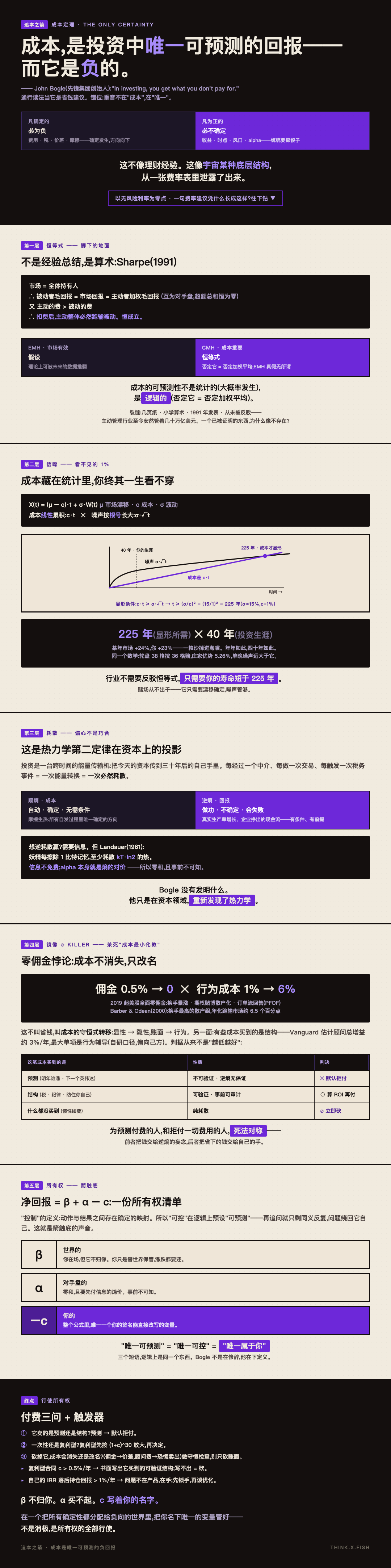

因为成本藏在一个你终其一生都看不穿的地方。不是藏在合同里——藏在统计里。

把净值路径写成最简模型(带漂移的随机游走):

X(t) = (μ − c)·t + σ·W(t)

μ 市场漂移,c 成本,σ 波动,W 标准噪声

关键不对称:

成本线性累积:c·t。噪声按根号长大:σ·√t。

成本要从噪声里显形(漂移差 ≥ 一个标准差的噪声),需要:

c·t ≥ σ·√t → t ≥ (σ/c)²

代入数字:σ ≈ 15%(股市年波动),c = 1%:

t ≥ (15/1)² = 225 年

你的投资生涯约 40 年。

在统计上,你一辈子无法从自己的账户曲线里"看见"那 1%。

某年市场 +24%,你 +23%——一粒沙掉进海啸。年年如此,四十年如此。

这正是赌场的全部秘密,同一个数学:

美式轮盘 38 格,赔率按 36 格设计,庄家优势 5.26%。单晚的噪声远大于它——所以赌客整夜"赢得见、输得见",唯独那 5.26% 不可见。赌场从不出千,它只需要漂移确定、噪声管够。

于是第一层的裂缝有了答案:

主动管理行业不需要反驳 Sharpe 的恒等式。

它只需要客户的寿命短于 225 年。

第三层 · 耗散

不是巧合。这是热力学第二定律在资本上的投影。

物理里,同样的不对称早已写死:

一次能量转换,有用功不保证,耗散保证。

摩擦生热,是所有自发过程里唯一确定的方向。

你能造出效率 30% 或 90% 的机器,造不出 100% 的——而 0% 以下,随便达到。

投资是一台跨时间的能量传输机:把今天的资本传到三十年后的自己手里。

每经过一个中介、每做一次交易、每触发一次税务事件 = 一次能量转换 = 一次必然耗散。

而正回报那一侧?它需要做功——真实世界的生产率增长、企业挣出来的现金流。做功有条件、有前提、会失败。耗散没有条件,自动发生。

再往下一脚:想逆着耗散赢,需要什么?信息。

Maxwell 的妖精能逆熵分拣分子——但 Landauer(1961)证明:妖精每擦除一比特记忆,至少耗散 kT·ln2 的热。信息不免费;获取优势信息(alpha)本身,就是熵的对价。

这就是 alpha 为什么零和且事前不可知:它是这台机器里"逆流"的那部分,而逆流在物理上从无保证。

所以"凡确定必为负"不是金融业的恶意,是结构:

顺熵的方向(成本):自动、确定、无需任何条件。

逆熵的方向(回报):做功、不确定、永远先付信息的对价。

Bogle 没有发明什么。他只是在资本领域,重新发现了热力学。

第四层 · 镜像

不一定。这一层是 killer——杀死"成本最小化教"。这句话最危险的误用,是它的镜像。

镜像证据一:零佣金悖论。

2019 年起,美国券商全面零佣金。显性成本归零了——然后呢?

换手率暴涨,期权赌博散户化,order flow 被打包回售(PFOF),损益转入价差与行为。

而行为的价码,Barber & Odean 早就量过(Journal of Finance, 2000):换手最高的散户组,年化跑输市场约 6.5 个百分点。

佣金从 0.5% 降到 0,行为成本从 1% 涨到 6%——这不叫省钱,叫成本的守恒式转移:显性 → 隐性,账面 → 行为。

镜像证据二:有些成本买到的是结构。

防止你在 2020 年 3 月把仓位清在坑底的那个人、那条规则,值多少?

Vanguard 自家的 Advisor's Alpha 研究估计顾问总增益约 3%/年,最大单项是行为辅导 [MED·先锋自研,口径偏向己方]。

税务结构、再平衡纪律、防呆机制——这些费用买到的是可验证的约束,不是预测。

判据从来不是"成本越低越好":

| 这笔成本买到的是 | 性质 | 判决 |

|---|---|---|

| 预测(明年谁涨、谁是下一个英伟达) | 不可验证,逆熵无保证 | 默认拒付 |

| 结构(税、纪律、约束、防住你自己) | 可验证,事前可审计 | 算 ROI 再付 |

| 什么都没买到(惯性续费、看不懂的条款) | 纯耗散 | 立即砍 |

对称陷阱完整版:为预测付费的人,和拒付一切费用的人,死法对称——前者把钱交给逆熵的妄念,后者把省下的钱交给自己的手。

第五层 · 所有权

到底了。最后一步是纯逻辑。

"控制"这个词的定义是什么?

你的动作与结果之间,存在确定的映射。

映射不确定 = 你按了按钮但不知道会发生什么 = 那不叫控制,叫参与。

所以"可控"在逻辑上预设"可预测"。

再追问一句"为什么只能控制可预测的东西",答案只剩同义反复:因为控制的定义里就写着预测。

——问题开始绕回它自己。这就是箭触底的声音。

现在把净回报公式重新读一遍:

净回报 = β + α − c

β:世界的。你在场,但它不归你。

α:对手盘的。零和,且要先付信息的熵价。

c:你的。整个公式里,唯一一个你的签名能直接改写的变量。

Bogle 那句话于是显出真身——它不是理财建议,是一份所有权清单:

你以为你拥有你的回报。

其实你只拥有你的成本。

其余部分,你只是替世界保管,涨跌都要还。

"唯一可预测" = "唯一可控" = "唯一属于你"。

三个短语,逻辑上是同一个东西。

这就是 Bogle 敢用"唯一"的原因——他不是在修辞,他在下定义。

终点 · 行使所有权

估算你的真实成本率(做一次,约 30 分钟)

- 列出全部持仓 → 加权显性费率(管理费 + 平台费)

- 估换手:年换手率 × 单边价差 ≈ 交易摩擦

- 税:去年因调仓实缴的税 ÷ 总资产

- 行为差:你的资金加权回报(IRR)− 持仓的时间加权回报 = 你自己制造的负 alpha

- 四项加总 = 真实 c。再用 t = (σ/c)² 算一遍:这个数字你这辈子在曲线上看得见吗?看不见——所以必须现在用算的。

付费三问(任何收费出现时)

① 它卖的是预测还是结构?预测 → 默认拒付。

② 它是一次性还是复利型?复利型先按 (1+c)^30 放大,再决定。

③ 砍掉它,这笔成本会消失还是改名?(佣金→价差,顾问费→恐慌卖出)做守恒检查,别只砍账面。

触发器

- 复利型合同 c > 0.5%/年 → 书面写出它买到的可验证结构;写不出 = 砍

- 自己的 IRR 落后持仓回报 > 1%/年 → 问题不在产品,在手;先锁手,再谈优化

- 听到"我们预计明年…" → 对方在向你出售逆熵;参照第三层定价:无保证,拒付

最后一句

β 不归你。α 买不起。c 写着你的名字。

在一个把所有确定性都分配给负向的世界里,

把你名下唯一的变量管好——

不是消极,是所有权的全部行使。

(箭到底了。)