追本之箭 — 德鲁肯米勒三层楼

追本之箭 — 德鲁肯米勒三层楼

2026-04-12 Sun 19:38

起点

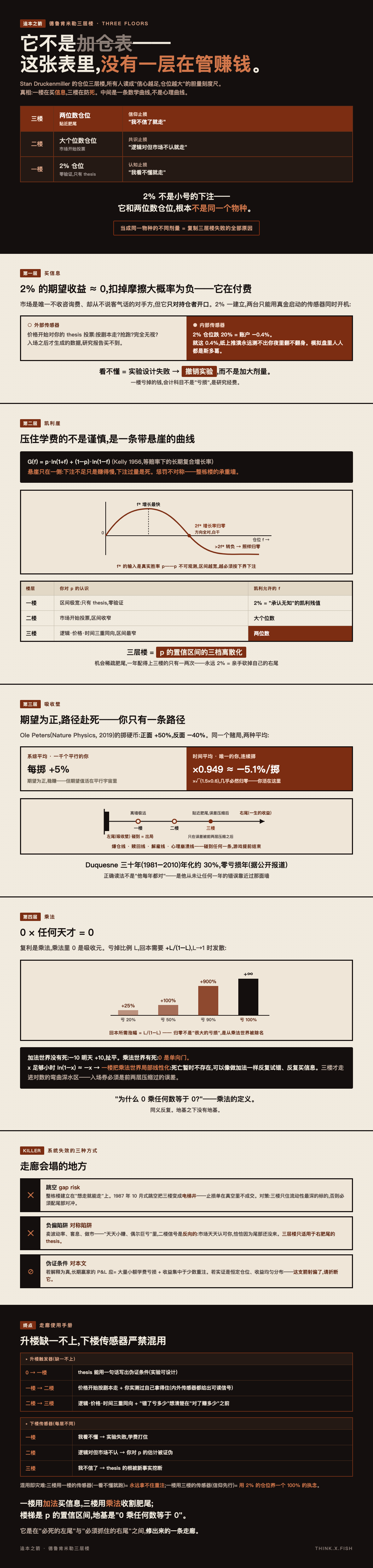

Stan Druckenmiller 的三层楼:

一楼:2% 仓位 + 认知止损("我看不懂就走")

二楼:大个位数仓位 + 共识止损("逻辑对但市场不认就走")

三楼:两位数仓位 + 信仰止损("我不信了就走")

所有人把它读成一张加仓表:信心越足,仓位越大。一把胆量的刻度尺。

反直觉命题:这张表里没有一层在管"赚钱"。

一楼在买东西——买的不是头寸,是信息。

三楼在防一样东西——防的不是亏损,是死。

中间那道楼梯,是一条数学曲线,不是一条心理曲线。

隐藏杠杆只有一句:2% 不是小号的下注。它和两位数仓位根本不是同一个物种。

把它们当成同一物种的不同剂量——这就是大多数人复制三层楼失败的全部原因。

往下钻。

第一层 · 买信息

一楼那 2%,期望收益约等于零。摩擦成本一扣,大概率为负。

那它在干什么?

它在付费。

市场是世界上唯一不收咨询费、却从不说客气话的对手方。

但它只对持仓者开口。

2% 一旦建立,两台只能用真金启动的传感器同时开机:

- 外部传感器: 价格开始对你的 thesis 投票。按剧本走?抢跑?完全无视?——这是任何研究报告买不到的数据,因为它在你入场之后才生成。

- 内部传感器: 你自己。2% 仓位跌 20%,账户 −0.4%——就这 0.4%,纸上推演永远测不出你夜里翻不翻身。模拟盘里人人都是斯多葛。

所以一楼的止损叫"认知止损":我看不懂就走。

看不懂 = 实验设计失败 = 这笔学费买不到可读的数据 → 撤销实验,而不是加大剂量。

一楼亏掉的钱,会计科目不是"亏损",是研究经费。

第二层 · 凯利崖

压住学费的不是谨慎,是一条带悬崖的曲线。

Kelly(1956,Bell System Technical Journal):重复下注时,长期复合增长率对仓位比例 f 有解析形式。等赔率下:

G(f) = p·ln(1+f) + (1−p)·ln(1−f)G 是凹函数,唯一峰值 f*。小 edge 近似下,三个事实:

- f = f*:增长最快。

- f = 2f*:长期增长率归零。方向全对,白干。

- f > 2f*:增长率转负。方向全对,照样归零。

悬崖只在一侧:下注不足,只是赚得慢;下注过量,是死。

惩罚不对称——这是整栋楼的承重墙。

而 f* 的输入是 p,你的真实胜率。p 不可观测,只能估,估计带置信区间。

区间越宽,越必须按下界下注——高估 p 的代价是掉崖,低估只是少赚。

三层楼在这里显形:它是 p 的置信区间的三档离散化。

| 楼层 | 你对 p 的认识 | 凯利允许的 f |

|---|---|---|

| 一楼 | 区间极宽:只有 thesis,零验证 | 小到忽略——2% 是"承认无知"的凯利残值 |

| 二楼 | 市场开始投票,区间收窄 | 大个位数 |

| 三楼 | 逻辑、价格、时间三重同向,区间最窄 | 两位数 |

那为什么必须有三楼?永远 2% 不是更安全?

因为机会本身稀疏肥尾。Druckenmiller 转述 Soros(《The New Market Wizards》,1992):

对错不重要。重要的是你对的时候赚了多少,错的时候亏了多少。

一年里配得上三楼的机会,一两次。总收益由极少数大注主宰。

永远 2% = 亲手砍掉自己的右尾 = 把一生的正确摊薄成噪音。

他在 Lost Tree Club 演讲(2015)里说得更糙:牛赚钱,熊赚钱,猪被宰——"我来告诉你,我就是头猪。"

第三层 · 吸收壁

凯利漏掉的是:它假设你能无限次重复下注,活到"长期"真的降临。

现实里你是一条路径。只有一条。

Ole Peters(Nature Physics,2019)的掷硬币:正面 +50%,反面 −40%。

- 系综平均(一千个平行的你):每掷 +5%。期望为正,稳赚。

- 时间平均(唯一的你,连续掷):每掷 ×√(1.5×0.6) ≈ ×0.949,−5.1%。几乎必然归零。

同一个赌局。期望为正,路径赴死。

乘法过程不可遍历:你活在时间平均里,期望值活在平行宇宙里。

这才是凯利的盲区:凯利防的是"长期增长率为负",现实要防的是吸收壁——

爆仓线、赎回线、解雇线、心理崩溃线。碰到任何一条,游戏提前结束,

此后所有的期望值、所有的"长期",都与你无关。

据公开报道,Druckenmiller 经营 Duquesne 三十年(1981–2010),年化约 30%,没有一个亏损年度。

正确的读法不是"他每年都对"——是他从未让任何一年的错误靠近过那面墙。

三层楼在这张图里终于完整:

左尾(吸收壁)◄——— 一楼 ——— 二楼 ——— 三楼 ———►右尾(一生的收益)

碰到 = 出局 离墙极远 贴近肥尾,但只在

误差被前两层压缩之后它不是加仓表。它是在"必死的左尾"与"必须抓住的右尾"之间,修出来的一条走廊。

第四层 · 乘法

不是。差的是一整个数系。

复利是乘法。乘法里,0 是吸收元:

0 × 任何天才 = 0亏掉比例 L,回本需要 +L/(1−L):

亏 20% → 要 +25%;亏 50% → 要 +100%;亏 90% → 要 +900%;亏 100% → 要 +∞。

L→1 时发散。归零不是"很大的亏损",是从乘法世界里被除名。

加法世界没有死:今天 −10,明天 +10,扯平。

乘法世界有死:0 是单向门。

而三层楼最深的一手,藏在这里:

一楼把乘法世界局部线性化了。

x 足够小时,ln(1−x) ≈ −x:2% 仓位即使错得离谱,亏损也停在对数曲线的线性区——

乘法近似加法,死亡暂时不存在,你可以像做加法一样反复试错、反复买信息。

三楼才真正走进对数的弯曲深水区,乘法在那里露出獠牙——所以入场券必须是前两层压缩过的误差。

到这里,再往下问就撞墙了:

"为什么归零回不来?"——"因为 0 乘任何数等于 0。"

"为什么 0 乘任何数等于 0?"——这是乘法的定义。

同义反复。地基之下没有地基。

终点 · 走廊使用手册

升楼触发器(缺一不上)

| 升楼 | 触发条件 | 本质 |

|---|---|---|

| 0 → 一楼 | thesis 能用一句话写出伪证条件 | 实验可设计 |

| 一楼 → 二楼 | 价格开始按剧本走 + 你实测过自己拿得住 | 内外两台传感器都给出可读信号 |

| 二楼 → 三楼 | 逻辑、价格、时间三重同向 + "错了亏多少"想清楚在"对了赚多少"之前 | p 的置信区间收窄到凯利允许两位数 |

下楼传感器(每层不同,严禁混用)

| 楼层 | 止损传感器 | 它在测什么 |

|---|---|---|

| 一楼 | 我看不懂 | 实验失败,学费打住 |

| 二楼 | 逻辑对但市场不认 | 外部投票持续反对 → 你对 p 的估计被证伪 |

| 三楼 | 我不信了 | thesis 的根被新事实挖断 |

混用即灾难:在三楼用一楼的传感器(一看不懂就跑)= 永远拿不住重注;

在一楼用三楼的传感器(信仰先行)= 用 2% 的仓位养一个 100% 的执念。

Killer:系统失效的三种方式

- 跳空(gap risk)。 整栋楼建立在"想走就能走"上。1987 年 10 月式的跳空,把三楼直接变成电梯井——止损单在真空里不成交。对策:三楼只住流动性最深的标的,否则必须配尾部对冲;不然两位数仓位是裸的。

- 负偏陷阱(对称陷阱)。 卖波动率、套息、做市——"天天小赚、偶尔巨亏"的策略里,二楼信号是反向的:市场天天"认可你",恰恰因为尾部还没来。在负偏分布上用三层楼,它会教你在最该逃命的地方上楼。三层楼只适用于右肥尾的 thesis。

- 伪证条件(对本文)。 本文的解释若为真,长期赢家的 P&L 应当呈现:大量小额学费亏损 + 收益高度集中于少数重注。若实证发现长期赢家普遍恒定仓位、收益均匀分布——这支箭射偏了,请折断它。

一句话版本

一楼用加法买信息,三楼用乘法收割肥尾;

楼梯是 p 的置信区间,地基是"0 乘任何数等于 0"。

(箭到底了。)