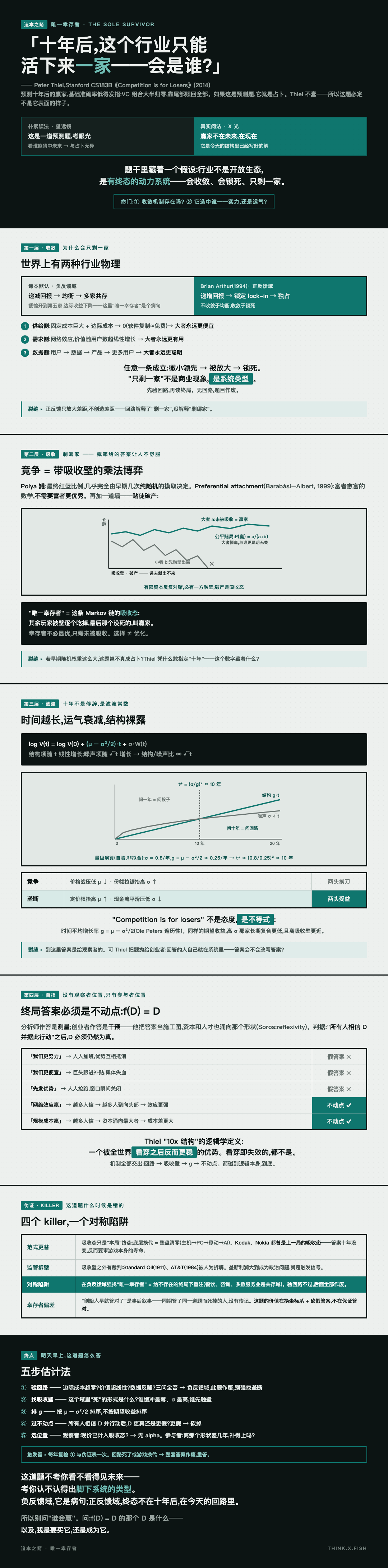

追本之箭 — 唯一幸存者

追本之箭 — 唯一幸存者

2026-05-20 Wed 13:42

起点

"十年后,如果这个行业里只能活下来一家公司,那家公司会是做什么的?会是谁?"

—— Peter Thiel, Stanford CS183B《Competition is for Losers》(2014)

朴素读法:这是一道预测题,考眼光。

但预测十年后的赢家,基础准确率低得发指——

VC 组合的常态就是大半归零,靠一两个尾部赎回全部,Thiel 自己在《Zero to One》里把这叫幂律。

如果这题是预测题,它就是占卜。Thiel 不蠢,所以这题必定不是它表面的样子。

它真正下的注,是一个藏在题干里的假设:

行业不是永远开放的生态,是一个有终态的动力系统——会收敛、会锁死、会只剩一家。

这个假设一旦成立,推论很吓人:

十年后的赢家不在未来,在现在——

它是今天的结构里已经写好的解。

这道题不是望远镜,是 X 光。

命门两个:

第一,行业凭什么会收敛到一家?那个收敛机制是什么——它存在吗?

第二,如果收敛是真的,它选中谁——凭实力,还是凭运气?这决定这道题到底能不能答。

第一层 · 收敛

为什么会只剩一家。先认清:世界上有两种行业物理。

经济学课本默认第一种:递减回报 → 负反馈 → 均衡 → 多家共存。

餐馆开到第五家,边际收益下降;没有人吃掉整条街。

在这种物理里,"唯一幸存者"是个病句。

Brian Arthur(《Increasing Returns and Path Dependence in the Economy》, 1994)写出了另一半世界:

递增回报 → 正反馈 → 不收敛于均衡,收敛于锁定(lock-in)。

正反馈的三个供养回路,逐条可验:

供给侧: 固定成本巨大 + 边际成本 → 0(软件复制≈免费)

→ 平均成本随规模单调下降 → 大者永远更便宜

需求侧: 网络效应,价值随用户数超线性增长

→ 大者永远更有用

数据侧: 用户 → 数据 → 产品 → 更多用户

→ 大者永远更聪明任意一条成立:微小领先 → 被放大 → 更大领先 → 锁死。

所以"只剩一家"不是商业现象,是系统类型——

负反馈域共存,正反馈域独占。

Thiel 这道题只在第二种物理里成立。这是第一道筛子:

先验回路,再谈终局。无回路,题目作废。(终点的伪证表第一条,就埋在这里。)

第二层 · 吸收

剩哪家。概率给的答案,让人不舒服。

Polya 罐:罐里红球蓝球各一,每次随机摸一个,放回并加一个同色球。

最终的红蓝比例,几乎完全由早期几次纯随机的摸取决定——

之后定型,再难移动。

Preferential attachment(Barabási–Albert, 1999):新节点优先连向连接已多的节点 → 度分布幂律。

富者愈富的数学,不需要富者更优秀。

再加一道墙——赌徒破产(gambler's ruin):

有限资本,反复对赌,必有一方触壁;

破产是吸收态,进去就出不来。

公平赌局里,赢的概率 = 资本占比 a/(a+b)——大者恒赢,与谁更聪明无关。

合起来,竞争的真身显形:

竞争 = 带吸收壁的乘法博弈。

"唯一幸存者" = 这条 Markov 链的吸收态:

其余玩家被壁逐个吃掉,最后那个没死的,叫赢家。

不舒服的推论:幸存者不必最优,只需未被吸收。

选择 ≠ 优化。

(VHS/QWERTY 这类"劣者锁定"案例的细节有争议,但机制本身无争议:锁定由回路决定,不由全局最优决定。)

第三层 · 滤波

十年不是修辞,是一个滤波常数。

公司价值的增长 ≈ 乘法随机过程(几何布朗运动):

log V(t) = log V(0) + (μ − σ²/2)·t + σ·W(t)

└── 结构项 ──┘ └ 噪声项 ┘

结构项随 t 线性增长;噪声项随 √t 增长结构/噪声比 ∝ √t → 时间越长,运气衰减,结构裸露。

两项打平(一倍标准差)的交叉时间:

g·t = σ·√t → t\* = (σ/g)² ,其中 g = μ − σ²/2

量级演算(自验,非拟合):取创业公司量级的波动 σ ≈ 0.8/年、净漂移 g ≈ 0.25/年

→ t\* ≈ (0.8/0.25)² ≈ 10 年。

这不是数据,是量纲——但它落点惊人地接近 Thiel 的十年。

问一年 = 问骰子。问十年 = 问回路。问五十年 = 问下一次范式(游戏本身被换掉,见终点 killer)。

十年,恰好是噪声让位给结构的时间尺度。

第二记重锤:时间平均增长率 g = μ − σ²/2(Ole Peters 的遍历性经济学:乘法世界里你活在时间平均里,不活在集合平均里)。

| μ(漂移) | σ(波动) | g = μ − σ²/2 | |

|---|---|---|---|

| 竞争 | 价格战压低 ↓ | 份额拉锯抬高 ↑ | 两头挨刀 |

| 垄断 | 定价权抬高 ↑ | 现金流平滑压低 ↓ | 两头受益 |

所以 "competition is for losers" 不是态度,是不等式:

同样的"期望收益",高 σ 那家长期复合更低,且离吸收壁更近(σ 大 → 更早触壁,接回第二层)。

三层焊接:

回路决定"剩一家"(一),吸收壁淘汰其余(二),g 决定谁有资格留在桌上等被锁定(三)。

这道题的真问法显形:谁的回路最强、σ 最低、g 最高?

第四层 · 自指

这一层是逻辑,不再是数学。

分析师答这道题,是测量;创业者答这道题,是干预——

他会把答案当施工图,把自己往答案的形状上长;

资本和人才读到同一个答案,也会涌向那个形状。

索罗斯把这叫 reflexivity(《金融炼金术》):参与者的认知,改变被认知的对象。

于是"十年后的赢家长什么样"没有观察者位置,只有参与者位置。

一个答案要在这种系统里成立,必须是不动点:

不动点判据:

设答案为 D。

"所有人相信 D 并据此行动"之后, D 必须仍然为真。

f(D) = D用它砍一遍常见答案:

| 候选答案 D | 被普遍相信之后 | 判定 |

|---|---|---|

| "我们更努力" | 人人加班,优势互相抵消 | 假答案 |

| "我们更便宜" | 巨头跟进补贴,集体失血 | 假答案 |

| "先发优势" | 人人抢跑,窗口瞬间关闭 | 假答案 |

| "网络效应赢" | 越多人信 → 越多人聚向头部 → 效应更强 | 不动点 ✓ |

| "规模成本赢" | 越多人信 → 资本涌向最大者 → 成本差更大 | 不动点 ✓ |

信念自增强的答案,才是终局答案。

这就是 Thiel "10x 结构"的逻辑学定义:

一个被全世界看穿之后反而更稳的优势。看穿即失效的,都不是。

到底测试:再往下问——

"不动点为什么撑得住?"因为它自我维持。

"什么叫自我维持?"就是不动点。

同义反复出现,语言开始绕圈;机制已经全部交出:

回路 → 吸收壁 → g → 不动点。

箭碰到逻辑本身。到底。

终点:五步估计 + 伪证清单

五步估计法(对任何行业、任何长期选择)

① 验回路 —— 边际成本趋零吗?价值随用户超线性吗?数据反哺产品吗?

三问全否 → 负反馈域,此题作废,改用份额/成本逻辑,别强找垄断。

② 找吸收壁 —— 这个域里"死"的形式是什么(现金断流 / 迁移成本归零 / 渠道被断)?

谁缓冲最薄、σ 最高,谁先触壁。

③ 排 g —— 给每个玩家粗估 μ(定价权 + 回路强度)与 σ(被竞争抬高的波动),

按 μ − σ²/2 排序,不按期望收益排序。

④ 过不动点 —— 把候选答案 D 公开化想象:所有人相信 D 并行动后,D 更真还是更假?

更假 → 砍掉。能留下的,通常只剩回路类答案。

⑤ 选位置 —— 观察者:现价是否已计入吸收态?已计入 → 无 alpha。

参与者:我离那个形状差几年,补得上吗?

同一道题,两个动作:买它,或长成它。

触发器:每年复检①与伪证表一次。回路死了或游戏换代 → 整套答案作废,重答。

伪证清单(这道题什么时候是错的)

| killer | 机制 | 触发信号 |

|---|---|---|

| 范式更替 | 吸收态只是"本局"终态;底层换代 = 整盘清零(主机→PC→移动→AI;Kodak、Nokia 都曾是上一局的吸收态) | 答案十年没变过,反而要审游戏本身的寿命 |

| 监管拆壁 | 吸收壁之外有裁判:Standard Oil(1911)、AT&T(1984)被人为拆解 | 垄断利润大到成为政治问题 |

| 对称陷阱 | 在负反馈域强找"唯一幸存者" = 给不存在的终局下重注(餐饮、咨询、多数服务业是共存域) | 第①步不过,后四步全部作废 |

| 幸存者偏差 | "创始人早就答对了这道题"是事后叙事——同期答了同一道题而死掉的人,没有传记 | 这道题的价值在换坐标系 + 砍假答案,不在保证答对 |

最后一句

这道题不考你看不看得见未来——

考你认不认得出脚下系统的类型。

负反馈域,它是病句;

正反馈域,终态不在十年后,在今天的回路里。

所以别问"谁会赢"。

问:**f(D) = D 的那个 D 是什么——

以及,我是要买它,还是成为它。**

(箭到底了。)