追本之箭 — 卖出纪律

追本之箭 — 卖出纪律

2026-05-30 Fri 13:46

起点

"投资里最难的从来不是买,是卖。买入有故事、有兴奋、有 FOMO 推着你;卖出要对抗沉没成本(『我成本价比现价高』)和身份(『我是看好它的人』)。卖在『还能再涨一点』的时候,永远感觉像卖早了。" —— Howard Marks

流行的解法:卖更情绪化,所以练定力、压情绪。

错在第一步。它默认买和卖是同一道题的两个方向——一进一出,镜像对称。

不对称。它们是两类不同的题:

买入是选择题:从一万个标的里挑一个,做一次,交卷,结束。

卖出是停时题:在连续流逝的时间里找唯一一个停止点——每一秒都在答题,直到你停为止。

数学早就知道,第二类比第一类难一个级别。

而市场还加了一条恶毒的规则:你交卷之后,答案立刻公布,并且永久挂牌直播。

更狠的是那个隐藏杠杆:

"随时能卖"看起来是自由,其实是诅咒。

卖出纪律的全部,不是练出按下卖出键的勇气——

是主动废除"随时能卖"这个自由。

为什么自由是诅咒?往下钻。

第一层 · 次数

买和卖第一个不对称,不在情绪,在决策次数。

买入:决定一次。买完,这道题归档。

卖出:"不卖"也是决定。每天开盘,你都在重新决定一次"今天继续持有"——

只是大脑把它记账成"我什么都没做"。

持有 100 天 = 做了 100 次"不卖"的决定。

现状偏好(Samuelson-Zeckhauser 1988)保证这 100 次里绝大多数根本没过脑子:

不动是默认项,默认项免审。

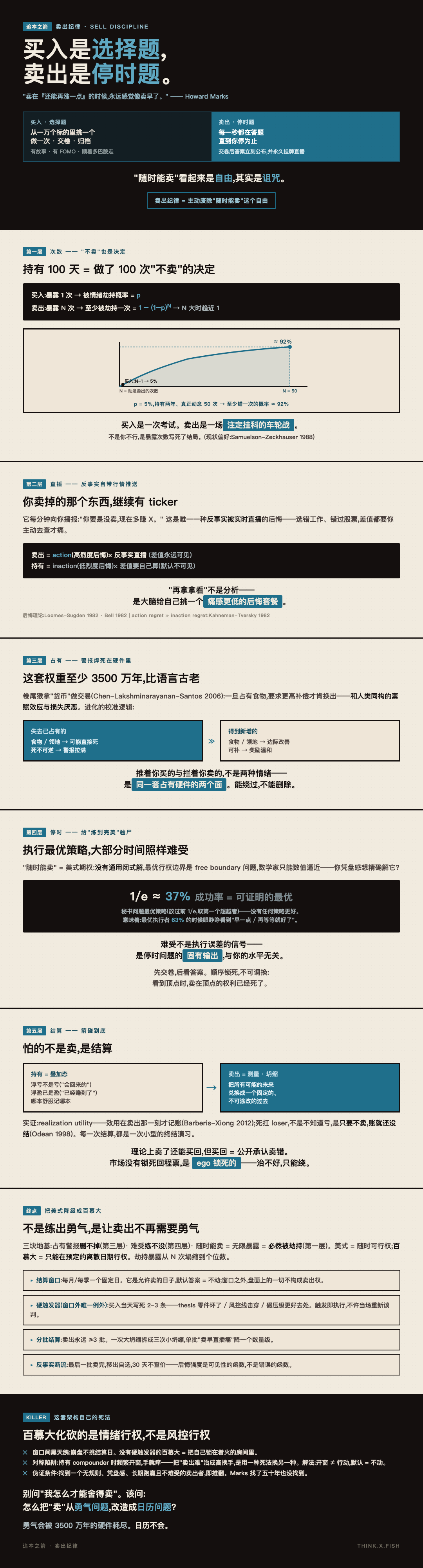

把情绪劫持建模成一个概率:

设每次真正动念卖出时,被情绪劫持的概率为 p——再小都行。

买入:暴露 1 次 → 被劫持概率 = p

卖出:暴露 N 次 → 至少被劫持一次 = 1 − (1−p)^N → N 大时趋近 1p = 5%,持有两年、真正动念 50 次——

至少错一次的概率 ≈ 92%。

买入是一次考试。卖出是一场注定挂科的车轮战。

不是你不行,是暴露次数写死了结局。

第二层 · 直播

方向来自一个反馈结构的不对称:

卖出,是人生里极少数反事实被实时直播的决定。

对比其他决定:

- 选错了工作 → 没走的那条路,没有行情显示

- 没买某只股票 → 错过的痛,要你主动去查才痛

卖出不一样。你卖掉的那个东西,继续有 ticker。

它每分钟向你播报:"你要是没卖,现在多赚 X。"

这是唯一一种反事实自带行情推送的后悔。

后悔理论(Loomes-Sugden 1982 / Bell 1982)的核心:

人不只为结果痛,更为"结果 vs 反事实"的差值痛。

Kahneman-Tversky(1982)再补一刀:短期内,做了的后悔(action regret)远烈于没做的后悔(inaction regret)。

叠加起来:

卖出 = action(高烈度后悔)× 反事实直播(差值永远可见)

持有 = inaction(低烈度后悔)× 反事实要自己算(差值默认不可见)大脑会算这笔账,于是一边倒地选 inaction。

"再拿拿看",不是分析——是大脑在给自己挑一个痛感更低的后悔套餐。

第三层 · 占有

是焊死的。往下是生物层。

禀赋效应不是人类的发明。Chen-Lakshminarayanan-Santos(2006, Journal of Political Economy)给卷尾猴发"货币"做交易实验:猴子一旦拿到食物,要求更高补偿才肯换出——和人类同构的禀赋效应与损失厌恶。

这套权重至少 3500 万年——比语言古老,比文化古老,比"沉没成本"这个词古老得多。

进化为什么这样校准?因为在生存边缘,占有是非对称的:

失去已占有的食物/领地 → 可能直接死

得到新增的食物/领地 → 边际改善死不可逆,边际可补。

于是"放手"的神经警报,被校准得远响于"获取"的奖励信号。

落到交易上:

买入顺着多巴胺走——获取、新故事、FOMO,全是顺风。

卖出顶着警报走——放弃已占有之物,全是逆风。

Marks 说"买有故事推着你,卖要对抗沉没成本"——

推着你的和拦着你的,不是两种情绪,是同一套占有硬件的两个面。

硬件练不掉。能绕过,不能删除。

第四层 · 停时

不会。这一层给"练到完美就不难受"的幻想验尸。

卖出在数学上属于最优停时问题(optimal stopping)。这类问题有两个出了名的硬结果:

① 没有闭式解。

欧式期权(只能在到期日行权)有 Black-Scholes 公式,一行写完。

美式期权(随时可行权——就是"随时能卖")没有通用闭式解:

最优行权边界是一个 free boundary 问题,只能数值逼近。

"何时卖"这道题,数学家只能近似,你凭盘感想精确解它?

② 最优策略的体验,大部分时间是"错"的。

秘书问题的最优策略(放过前 1/e,之后取第一个超越者),成功率只有 1/e ≈ 37%——

这是可证明的最优,没有任何策略能更好——

意味着:执行最优策略的人,63% 的时候会眼睁睁看到"早一点/再等等就好了"。

把这个结果钉在墙上:

难受不是执行误差的信号。

难受是停时问题的固有输出,与你的水平无关。

一个从不难受的卖出者不是大师——是他只在答案公布之后才交卷:

永远卖在下跌确认之后,永远把顶部还回去。

停时问题还有一层结构性恶意:

确认你停对了的信息,只在停止权过期之后才到达。

你必须在看到顶点之前卖——因为看到顶点时,卖在顶点的权利已经死了。

先交卷,后看答案。顺序锁死,不可调换。

第五层 · 结算

压着的那个东西,叫结算。这是底。

持有的时候,你的浮盈浮亏处在叠加态:

- 浮亏不是亏——"它会回来的"

- 浮盈已是盈——"我已经赚到了"

你同时活在两个账本里,哪本舒服记哪本。

卖出是测量。 它把叠加态坍缩成一个数字,写进唯一的、不可涂改的过去。

这不是修辞,有实证:realization utility(Barberis-Xiong 2012, JFE)——

效用在卖出那一刻才真正记账;Odean(1998)的实证指向同一处:

投资者死扛 loser,不是不知道亏了,是只要不卖,账就还没结。

再往下问一格:人到底在怕什么?

不是怕卖。是怕结算。

持有 = 持有所有可能的未来。

卖出 = 把所有可能的未来,兑换成一个固定的过去。

对"把可能性兑换成事实"的恐惧,再问一次为什么——

撞到人性的承重墙:不可逆,是终结的微缩结构。

每一次结算,都是一次小型的终结演习。

问"为什么怕终结"——因为终结就是终结。

同义反复出现了。箭碰到底了。

(一个验尸细节:理论上卖了还能买回,所以卖出"并非不可逆"。

但现实里几乎没人买回——买回 = 公开承认卖错,ego 要挨第二刀。

市场没有锁死回程票,是 ego 锁死的。

这恰好证明:不可逆是心理结构,不是市场结构——所以治不好,只能绕。)

终点 · 把美式降级成百慕大

到底之后回头看,三块地基不可动摇:

- 占有警报是 3500 万年的硬件——删不掉(第三层)

- 难受是停时问题的固有输出——练不没(第四层)

- "随时能卖" = 无限次暴露 = 必然被劫持(第一层)

三条合起来,纪律的设计原则只剩一种:

不是练出勇气,是重新设计结构,让卖出不再需要勇气。

期权术语里有现成的名字:

美式期权 = 随时可行权(无限暴露,无闭式解)。

百慕大期权 = 只能在预定的离散日期行权。

卖出纪律 = 主动把自己从美式持有人,降级成百慕大持有人。

废除"随时能卖"的自由,只留几个预定结算窗口 + 几条硬触发器。

自由减少,劫持暴露从 N 次塌缩到个位数。

操作架构(四条,买入当天全部部署)

▸ 结算窗口:每月/每季一个固定日。它是允许卖的日子,不是必须考虑卖的日子——窗口默认答案是"不动",有理由才动。窗口之外,盘面上看到的一切不构成卖出权。

▸ 硬触发器(窗口外唯一例外):买入当天写死 2-3 条——thesis 的哪个具体零件坏了 / 仓位风控线击穿 / 出现碾压级更好去处。触发即执行,不许当场重新谈判("再等一天"就是谈判)。

▸ 分批结算:卖出永远 ≥3 批。一次大坍缩拆成三次小坍缩——单批的"卖早直播痛"降一个数量级;数学上保证你永远不全错,也永远不全对——这是"可执行"的保费。

▸ 反事实断流:最后一批卖完,移出自选,30 天不查价。后悔强度是可见性的函数,不是错误的函数(第二层)——掐断直播,痛感腰斩。

诊断表:四句口头禅,四个真实病灶

| 你嘴上说的 | 实际发生的 | 处方 |

|---|---|---|

| "等回本再卖" | 在给坍缩找一个不痛的结算点(不存在) | 结算窗口照开,成本价不是输入 |

| "再涨 10% 就卖" | 把停止权外推一格(可无限递归) | 触发器响 = 执行,递归零容忍 |

| "卖完忍不住天天看它" | 反事实直播在喂后悔 | 移出自选 30 天 |

| "一把全卖下不去手" | 单次结算的存在重量过载 | 分批,三批起 |

killer / bear case(这套架构自己的死法)

✗ 窗口间黑天鹅:崩盘不挑结算日。硬触发器不可省——百慕大化砍的是"情绪行权",不是"风控行权"。没有触发器的百慕大 = 把自己锁在着火的房间里。

✗ 对称陷阱——纪律变多动症:若持有的是 compounder、正确卖出频率本来接近零,频繁开窗会诱导本不该有的卖出(窗口开着,手就痒)。解法在默认值:开窗 ≠ 行动,默认 = 不动。把"卖出难"治成高换手,是用一种死法换另一种死法。

✗ 伪证条件:找到一个长期跑赢的自由裁量卖出者——无规则、凭盘感、且不难受——这套架构即被推翻。我找不到。Marks 找了五十年也没找到,所以他写下了起点那句话。

最后一句

买入是和市场做交易。

卖出是和占有硬件、和停时数学、和那个不愿结算的自己,同时做交易。

所以别问"我怎么才能舍得卖"。问错了。该问的是:

怎么把"卖"这个动作,从勇气问题改造成日历问题?

勇气会被 3500 万年的硬件耗尽。

日历不会。

(箭到底了。)