追本之箭 — 优势的生产链

追本之箭 — 优势的生产链

2026-06-01 Sun 21:58

起点

"依靠优良的[先验]去想象[模型],通过可视化的[系统]迭代,去发现属于你的合法[优势]。

最后,在残酷的[非遍历性]乘法世界中,利用[杠铃策略]斩获爆发式的复利。"

朴素的读法:六个关键词的方法论,一张贴在墙上的励志配方。

反直觉的读法:这是一份度量衡声明。

"优势"不是形容词,是一个有单位的量——单位是 bit。

前半句描述一台机器:把预测误差炼成 bit;

后半句描述一种会计制度:bit 存在一个会被单笔交易烧成负无穷的账户里,

而杠铃,是这个账户唯一合规的保险柜。

一旦优势有了单位,它就有上限、有汇率、有失窃方式。

大多数人谈优势像谈气质——"我有 edge"。

这句话逼你把它放上秤。

秤的第一个读数就反直觉:这台机器的原料,根本不是你知道的东西——

第一层 · 误差

链条看起来是知识的流水线:先验 → 模型 → 系统 → 优势,一站站把"懂"加工成"赢"。

拆开看,传送带上没有知识。是误差。

机制是贝叶斯的链式法则:

后验赔率 = 先验赔率 × 似然比似然比 = 现实在你的模型与替代模型之间做出区分的程度。

现实只在一种时刻做区分:你给出了会错的预测,然后看它错没错。

不预测,似然比恒等于 1——读再多书,赔率纹丝不动。

于是四个词各就各位:

- 先验要"优良":不求它对,求它离真相近一点,少搬几轮砖。优良从哪来——你过去被现实改过的次数( 年轻 的 α>0)。

- 模型要"想象":想象 = 把"我觉得"压成"若 A 则 B"——递给现实一个能否决你的把手。

- 系统要"可视化迭代":可视化不是汇报美学,是误差的会计制度——看不见的误差无法入账;迭代 = 碰撞频率,更新速率被碰撞速率封顶,而脑内推演的碰撞数为零。

- 优势:似然比把概率质量从错的模型搬到对的模型,搬运量的累计。

优势的原料不是天赋,不是信息,是被现实纠正的次数。

链条不生产"对",链条只生产"比上一轮错得少"。

第二层 · 比特

汇率在 1956 年就被写下了。

Kelly("A New Interpretation of Information Rate", Bell System Technical Journal, 1956):一个拿到私有信号的赌徒,在公平赔率下,资本的最优长期增长率,等于该私有信道的信息传输率。不是相关,不是隐喻——等于。

Cover & Thomas 把它推到一般市场(《Elements of Information Theory》赌博一章):

当市场赔率恰好反映共识分布 q、而真相是 p,按 Kelly 下注——

你的长期增长率 − 市场的长期增长率 = D(p‖q)

(你的分布与市场分布的 KL 散度,单位:bit)这一行等式,把原句的限定词全部钉死:

- 优势有上限。 每期最多赚走 D(p‖q) 的对数增长——你比市场多知道几个 bit,就只能赚几个 bit。仓位再大、胆子再肥,多一分都没有;多出来的不是收益,是方差。

- "合法"有了非道德的定义。 q 是已被定价的公共信息( 价格 的共识预期差):公开信息 → p=q → KL=0,赚不到;偷来的信息(内幕)→ KL>0,但自带没收机制;只有你的链私有产出的 p−q 差,既大于零,又没人能起诉。

- "属于你" = 不可复制的 KL 来源。 别人能抄你的结论(p 的一个采样点),抄不走你的链(持续再生 p−q 的工厂)。结论会折旧,工厂不会。

"爆发式复利"的来历也在这一行:bit 坐在指数上。

增长率上的一点差,在时间轴上是两条指数曲线的张角——开始看不见,后来追不上。

第三层 · 对数

会发生:账本换底。

乘法世界 = 财富在对数空间做加法。复利的全部数学,只是 log 的换底。

而 log 有一个不商量的性质:

log(0) = −∞对数空间里,每期收益是一笔加法;一次归零,是一笔负无穷。

任何有限的 bit 积累,加上一笔 −∞,等于 −∞。

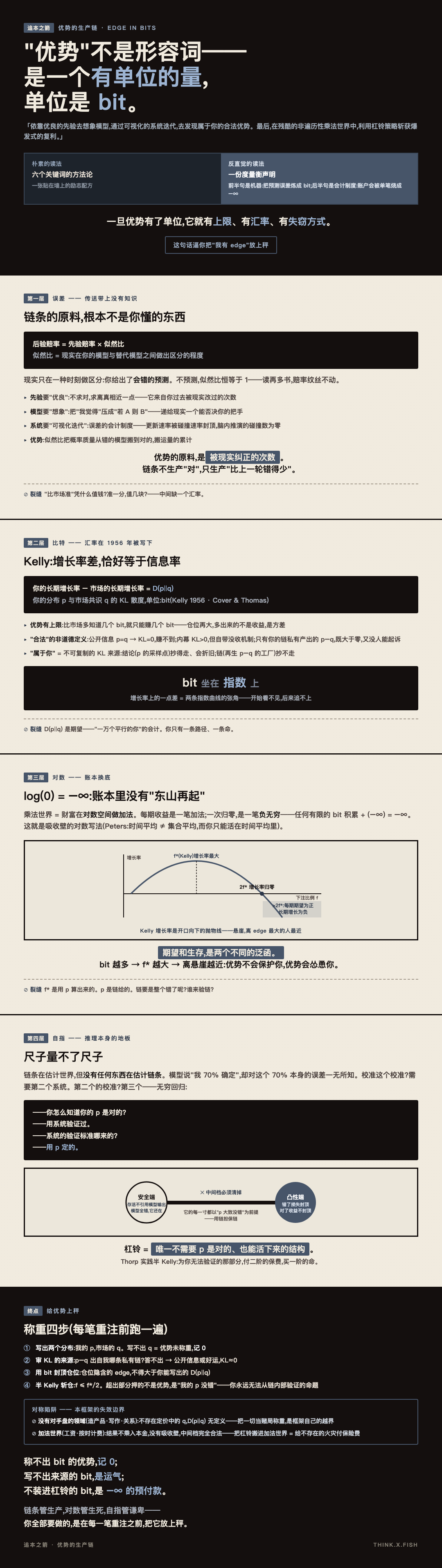

账本里没有"东山再起"这一项——这就是吸收壁的对数写法(Ole Peters 的非遍历性:时间平均 ≠ 集合平均,而你只能活在时间平均里)。

更阴的是:这堵墙,离 edge 最大的人最近。连续近似下,Kelly 增长率是一条开口向下的抛物线:

下注 f*(Kelly 最优)→ 增长率最大

下注 2f* → 增长率归零

下注 > 2f* → 每一期期望为正,长期增长为负期望和生存,是两个不同的泛函。 同一笔下注,"平均的你"在赚钱,"唯一的你"在走向归零。

而 f* 与 edge 成正比——bit 越多,最优仓位越大,离抛物线另一侧的悬崖越近。

优势不会保护你;优势会怂恿你( 卖出纪律 的"生存先于期望",在这里不是格言,是定理)。

裂缝:慢着——f 是用 p 算出来的。p 是谁给的?是你那条链。链要是整个错了呢?谁来验链?*

第四层 · 自指

没人。这就是底。

链条在估计世界,但没有任何东西在估计链条。

模型可以输出"我 70% 确定",却对这个 70% 本身的误差一无所知。

想校准这个校准?需要第二个系统。第二个系统的校准呢?第三个。无穷回归。

试着再往下问一次"为什么不能自证",听到的只剩同义反复:

——你怎么知道你的 p 是对的?

——用系统验证过。

——系统的验证标准哪来的?

——用 p 定的。

尺子量不了尺子。 这不是工程缺陷,是自指的逻辑结构——箭在这里碰到的不是更深的学科,是推理本身的地板。

杠铃在这一层才显出真身。第三层给它的理由(肥尾、吸收壁)还是概率的;这一层的理由是逻辑的:

杠铃,是唯一不需要 p 是对的、也能活下来的结构。

- 安全端的设计准则:它的存活不引用任何模型输出——模型全错,它还在。

- 凸性端:错了损失封顶,对了收益不封顶——对"链可能整个是错的"这件无法定价的事,用结构处理,不用概率处理。

- 中间档必须清掉,因为它的每一寸都以"p 大致没错"为前提——它在用链担保链。

Thorp 实践半 Kelly,是同一逻辑的连续版:增长的损失是二阶的,破产的风险是一阶的——

为你无法验证的那部分,付二阶的保费,买一阶的命。

终点:给优势上秤

称重四步(每笔重注前跑一遍)

▸ ① 写出两个分布。 我的 p 是多少,市场的 q 是多少(盘口/共识/隐含定价)。写不出 q = 你不知道市场信什么 = 优势未称重,记 0。

▸ ② 审 KL 的来源。 这个 p−q 差,出自我哪条私有链(我跑了什么别人没跑的迭代)?答不出来源 → 大概率是公开信息或好运( 决策与随机 的 resulting),KL≈0。

▸ ③ 用 bit 封顶仓位。 增长率优势 ≤ D(p‖q):仓位隐含的 edge,不得大于你能写出的 bit。

▸ ④ 半 Kelly 斩仓。 f ≤ f*/2。超出的部分,下注的不是优势,是"我的 p 没错"——那个你永远无法从链内部验证的命题。

触发器(碰到即执行,不议价)

| 信号 | 它意味着 | 动作 |

|---|---|---|

| 说不出市场的 q | 优势从未称重 | 仓位退回安全端 |

| edge 来源是公开信息 | KL=0,在为幻觉付费 | 平掉 |

| 单笔失败会伤及本金主体 | 对数空间裸奔(候选 −∞) | 当日砍回杠铃形状 |

| 连胜后想加到全 Kelly | 在用结果反推 p(resulting) | 重跑称重四步 |

| 系统一季度没产出新误差 | 误差泵停转,存量 bit 在折旧 | 加碰撞频率,不是加仓位 |

对称陷阱(本框架的失效边界)

- 没有对手盘的领域,bit 没有汇率。 造产品、写作、关系——不存在定价中的 q,D(p‖q) 无定义。把一切都当赌局称重,是这个框架自己的越界。

- 加法世界不强制杠铃。 工资、按时计费的劳动——结果不乘入本金,没有吸收壁,中间档完全合法。把杠铃搬进加法世界,等于把保险费付给一场不存在的火灾。

最后一句

这句话最狠的地方,不是教你造优势,是取消了优势的形容词资格:

称不出 bit 的优势,记 0;

写不出来源的 bit,是运气;

不装进杠铃的 bit,是 −∞ 的预付款。

链条管生产,对数管生死,自指管谦卑——

你全部要做的,是在每一笔重注之前,把它放上秤。

(箭到底了。)