追本之箭 — 价格

追本之箭 — 价格

2026-05-25 Sun 12:17

起点

价格不等于价值。—— Howard Marks,《投资最重要的事》(The Most Important Thing, 2011)

朴素读法:市场有时犯错,价格围绕价值波动,聪明人等错误出现再下手。

这个读法藏着一个没人检查的前提——价格在试图估计价值,只是估得不准。

把这个前提拆了:

价格从来没有在估计价值。

价格是另一个量的读数——此刻、最急的那一小撮人、肯撒手的位置。

"价格 ≠ 价值"不是误差,是类型错误:拿温度计读重量,然后抱怨它不准。

更狠一步:裂缝不是市场的故障。

裂缝是市场的运转条件——这台机器靠裂缝发工资,裂缝闭合它就停机。

这句先按下不表。先回到地面:价格这个数,到底是怎么被造出来的?

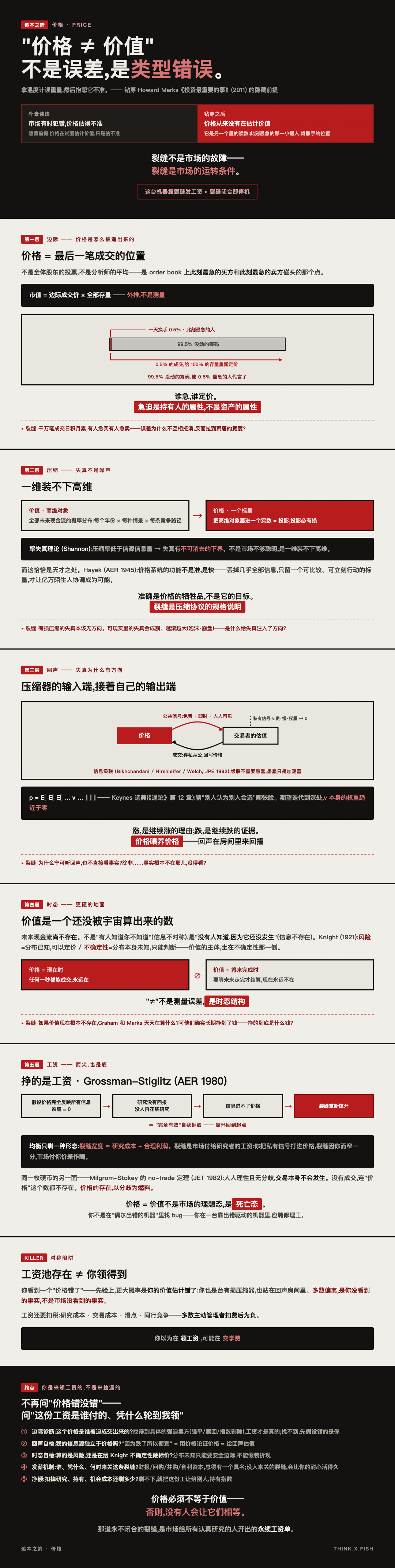

第一层 · 边际

价格的制造工艺,一句话:

价格 = 最后一笔成交的位置。

不是全体股东的投票,不是分析师的平均——

是 order book 上此刻最急的买方和此刻最急的卖方碰头的那个点。

两个立刻跟出来的硬事实:

① 市值是外推,不是测量。

市值 = 边际成交价 × 全部存量。

一天换手 0.5%,却给 100% 的存量重新定价——

99.5% 没动的筹码,被 0.5% 最急的人代言了。

② 谁急,谁定价。

成交需要让步,让步的永远是更急的一方。

强平盘、赎回盘、保证金追缴、月底要付货款的卖家——

急迫度进了价格。但急迫是持有人的属性,不是资产的属性。

所以价格测的从来不是"这家公司值多少",

是"此刻最缺流动性的人,肯在哪儿撒手"。

第二层 · 压缩

因为价格与价值的差,不是噪声,是失真。

噪声会抵消。失真不会。

先看清两个对象的型号:

- 价值:一家公司全部未来现金流的概率分布——每个年份 × 每种情景 × 每条竞争路径。一个高维对象。

- 价格:一个标量。

把高维对象塞进一个实数,是投影。投影必有损——

信息论给这件事判了死刑:率失真理论(Shannon)——压缩率低于信源的信息量,失真有不可消去的下界。

不是市场不够聪明,是一维装不下高维。

而这恰恰是价格的天才之处。Hayek(《The Use of Knowledge in Society》, AER 1945)看穿的正是这个:

价格系统的功能不是准,是快。

锡矿塌了,全世界用锡的人只需看到一个数字变贵——不需要知道矿在哪、为什么塌。

丢掉几乎全部信息,只留一个可比较、可交换、可立刻行动的标量——这才让亿万陌生人的分工协调成为可能。

准确是价格的牺牲品,不是它的目标。

裂缝不是 bug,是压缩协议的规格说明。

但这只解释了失真"存在",解释不了失真的"形状"。

第三层 · 回声

因为这台压缩器有个肮脏的工程细节:

它的输入端,接着自己的输出端。

每个交易者估值时,理论上有两种信号可用:

- 私有信号:自己研究出来的事实。贵、慢、可能错。

- 公共信号:价格本身。免费、即时、人人可见。

当私有信号贵而公共信号免费,理性人也会弃私从公——

这是 information cascade(信息级联):Bikhchandani / Hirshleifer / Welch(JPE 1992)证明,前面几个人的选择一旦连成序列,后面的人理性的选择就是扔掉自己的信号跟着走。

级联不需要愚蠢。愚蠢只是加速器。

Keynes 更早说穿了结构(《通论》第 12 章,选美比赛):

你不是在选你认为最美的脸,是在猜别人认为别人会选哪张脸。

价格于是从"对价值的估计",退化成"对估计的估计的估计":

p = E[ E[ E[ … v … ] ] ]

期望迭代到深处,v 本身的权重趋近于零——价格主要由"大家相信大家相信什么"驱动。

价格喂养价格。失真于是有了动量:

涨,本身就是继续涨的理由;跌,本身就是继续跌的证据。

失真为什么有方向、为什么成簇——回声在房间里来回撞。

第四层 · 时态

这一层踩到一块更硬的地面:

价值不是被藏起来的数。

价值是一个还没被宇宙算出来的数。

价值 = 未来现金流的折现。但未来现金流尚不存在——

不是"有人知道你不知道"(信息不对称),

是"没有人知道,因为它还没发生"(信息不存在)。

Knight(《Risk, Uncertainty and Profit》, 1921)切的就是这一刀:

- 风险:分布已知,掷骰子。可以定价。

- 不确定性:分布本身未知,十年后的竞争格局。无法定价,只能判断。

价值的主体,坐在不确定性那一侧。

于是"价格 ≠ 价值"最深的一层差异显形——不是数值差,是时态差:

价格是现在时:任何一秒都能成交,所以它永远在。

价值是将来完成时:要等未来走完才结算,所以它现在永远不在。

拿一个永远在的数,逼近一个现在永远不在的数——

"≠"不是测量误差,是时态结构。

第五层 · 工资

挣的是工资。这一层是箭尖,也是底。

Grossman & Stiglitz(《On the Impossibility of Informationally Efficient Markets》, AER 1980)证明了一个逻辑死结:

假设价格完全反映所有信息(裂缝 = 0)。

那么研究没有回报——没人再花钱研究。

没人研究,信息进不了价格——价格立刻不再反映所有信息。

"完全有效"自我拆毁。

均衡只剩一种形态:裂缝必须存在,宽度恰好养得起研究的成本加合理利润。

裂缝是市场付给研究者的工资——

你做研究,把私有信号打进价格,裂缝因你而窄一分,市场付你价差作酬。

到底的标志,同义反复闭环:

问:为什么价格 ≠ 价值?

答:因为要付钱给让它们相等的人。

问:为什么要付钱?

答:因为不付钱就没人干,价格离价值更远。

——再往下问,只剩自指:裂缝存在,因为消灭裂缝的活动需要裂缝来发工资。

价格 = 价值不是市场的理想态,是市场的死亡态:

裂缝归零 → 研究停摆 → 裂缝重新撑开。

Milgrom-Stokey 的 no-trade 定理(JET 1982)是同一枚硬币的另一面:人人理性且无分歧,交易本身不会发生——没有成交,连"价格"这个数都不存在。

价格的存在,以分歧为燃料。

钻穿了:

"价格 ≠ 价值"不是 Marks 对市场的批评,

是市场得以存在的逻辑前提。

你不是在一台"偶尔出错的机器"里找 bug——

你是在一台靠出错驱动的机器里,应聘修理工。

终点:你是来领工资的,不是来捡漏的

底层把问题整个换掉了:

不再问"价格错没错",改问"这份工资是谁付的、凭什么轮到我领"。

killer 先立着(对称陷阱)

Grossman-Stiglitz 只保证工资池存在,不保证你领得到。

你看到一个"价格错了"——先验上,更大概率是你的价值估计错了:你也是台有损压缩器,也站在回声房间里。

把"价格 ≠ 价值"读成"我看到的每个偏离都是机会",是这套认知最危险的误用——

多数偏离,是你没看到的事实,不是市场没看到的事实。

工资还要扣税:研究成本、交易成本、滑点、同行竞争——多数主动管理者扣费后为负。

你以为在领工资,可能在交学费。

上岗五问(每个"低估"过一遍)

① 边际诊断:这个价格是谁被迫成交出来的?——找得到具体的强迫卖方(强平 / 赎回 / 指数剔除 / 评级下调被动抛售),工资才是真的;找不到,先假设错的是你。

② 回声自检:我的价值估计,信息源独立于价格吗?——"因为跌了所以便宜" = 用价格论证价格 = 给回声估值。

③ 时态自检:我算的是风险,还是在给 Knight 不确定性硬标价?——分布未知的部分只能要安全边际,不能假装折现。

④ 发薪机制:谁、凭什么、大概何时来关这条裂缝?——财报 / 回购 / 并购 / 套利资本,总得有一个具名;没有关闭力量的低估不是工资,是无人认领的告示。

⑤ 净额:扣掉研究、持有、机会成本,工资还剩多少?——剩不下,就把这份工让给别人,持有指数。

三该三不该

✅ 把"找错价"换成"找被迫的人"——工资由急迫者付,不由"错误"付

✅ 私有信号至少一条独立于价格——否则你在回声里给回声定价

✅ 接受裂缝永存——它不会被消灭,它是你这份职业存在的原因

❌ 看到偏离就认定市场错(对称陷阱:压缩器照镜子)

❌ 给不确定性标精确价(时态僭越:把将来完成时当现在时结算)

❌ 没有发薪机制也重仓(没人来关的裂缝,会比你的耐心活得久)

最后一句

价格不是价值的劣质估计。

价格是急迫的读数、压缩的标量、回声的合唱、现在时对将来完成时的僭越——

而那道永不闭合的裂缝,是市场给所有认真研究的人开出的永续工资单。

Marks 说"价格 ≠ 价值"。钻到底,这句话的全文是:

价格必须不等于价值——

否则,没有人会让它们相等。

(箭到底了。)