追本之箭 — 人生组合

追本之箭 — 人生组合

2026-05-04 Mon 11:03

起点

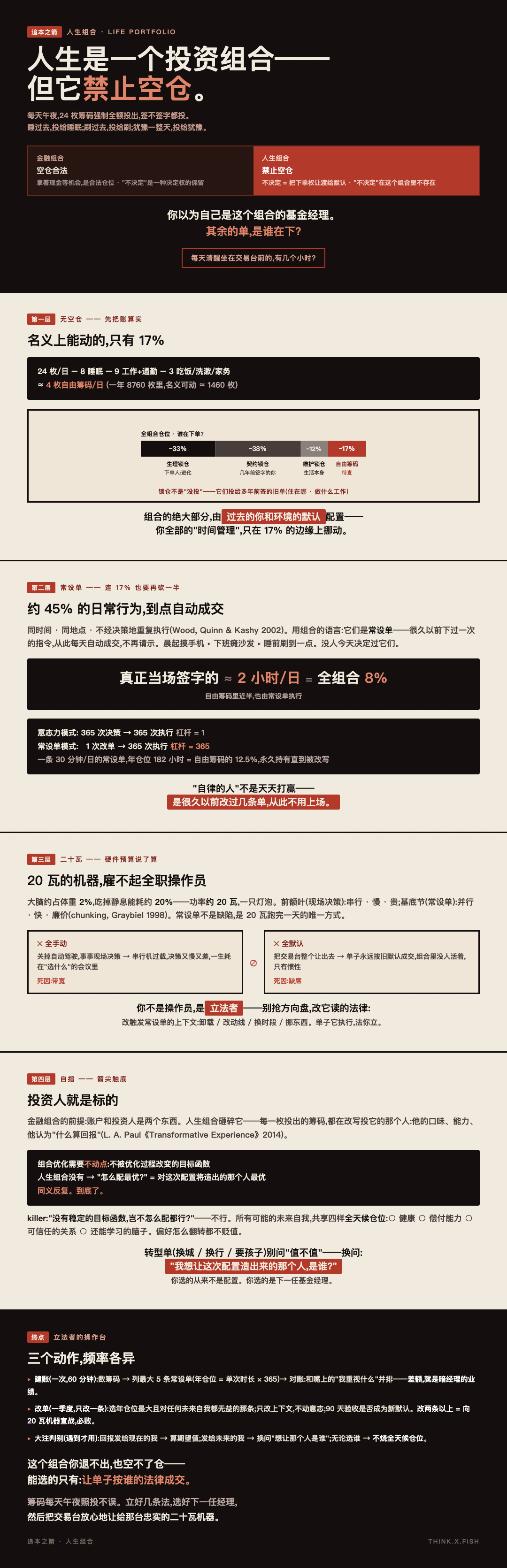

"人生,就是在经营一个投资组合,手里的筹码,是每天的 24 小时。

经营的结果,就是体验的丰富度和未来的选择权。"

软读法:时间宝贵,好好分配。

但这个组合里藏着一条所有金融组合都没有的条款——这句话没说出口,却决定了一切:

禁止空仓。

钱可以不投。拿着现金等机会,是合法仓位。

时间不行。每到午夜,24 枚筹码强制全额投出,签不签字都投。

你睡过去,它投给睡眠;你刷过去,它投给刷;你犹豫一整天,它投给犹豫。

所以"不决定"在这个组合里不存在。

不决定 = 把下单权让渡给默认。

于是真正的钩子不是"该怎么配置",是一个更难堪的问题:

你以为自己是这个组合的基金经理。

可你每天清醒地坐在交易台前的,有几个小时?

其余的单,是谁在下?

第一层 · 无空仓

先把账算实。这不是修辞,是算术。

一年 8760 枚筹码,强制投出,无一例外。逐项扣:

24 枚/日

− 8 睡眠(生理锁仓)

− 9 工作 + 通勤(契约锁仓)

− 3 吃饭/洗漱/家务(维护锁仓)

≈ 4 自由筹码/日8760 枚里,你名义上能动的,约 1460 枚——17%。

这已经够刺眼。但还没完,下一层会把这 17% 再砍一半。

先钉死本层机制:锁仓部分不是"没投",它们也在产出。

睡眠投给身体修复(选择权),工作投给收入与技能(选择权),

连通勤都在投——投给"住在哪、做什么工作"这两张多年前签的旧单。

这就是无空仓条款的真实含义:

组合的绝大部分,不由今天的你配置,由过去的你和环境的默认配置。

你今天全部的"时间管理",只在 17% 的边缘上挪动。

| 仓位 | 占比 | 下单人 |

|---|---|---|

| 生理锁仓 | ~33% | 进化 |

| 契约锁仓 | ~38% | 几年前签字的你 |

| 维护锁仓 | ~12% | 生活本身 |

| 自由筹码 | ~17% | 待查 |

第二层 · 常设单

切到行为科学。日记抽样研究给过量级:日常行为的约 45%,在几乎相同的时间、相同的地点、不经决策地重复执行(Wood, Quinn & Kashy 2002)。

这不是"习惯"这个软词。用组合的语言说,它们是常设单(standing order):

很久以前下过一次的指令,从此每天自动成交,不再请示。

晨起摸手机,是一条常设单。下班瘫沙发开剧,是一条。睡前刷到一点,是一条。

没人今天决定过它们。它们只是到点成交。

把第一层的 17% 再砍:自由筹码里近半由常设单执行——

你每天真正坐在交易台前、当场签字的,约 2 小时。全组合的 8%。

但这层的发现不是悲观,是杠杆。算两种模式的账:

意志力模式:365 次决策 → 365 次执行 杠杆 = 1

常设单模式: 1 次改单 → 365 次执行 杠杆 = 365一条每天 30 分钟的常设单,年仓位 = 182 小时 = 自由筹码的 12.5%——

且永久持有,直到被改写。

改写一条烂单,胜过 365 次咬牙。这就是为什么"自律的人"看起来毫不费力:

他们不是天天打赢,是很久以前改过几条单,从此不用上场。

这也是你对未来自我唯一的治理通道。奥德修斯把自己绑上桅杆(Elster,《Ulysses and the Sirens》,1979)——

现在的你管不到明天的你,但你下的常设单管得到。

第三层 · 二十瓦

往下是硬件。这一层物理说了算。

大脑约占体重 2%,吃掉静息能耗约 20%——功率约 20 瓦。一只灯泡。

在这个预算里,两套执行系统价格悬殊:

- 前额叶(现场决策):串行、慢、贵。一次只能处理一单,全价计费。

- 基底节(常设单):并行、快、廉价。把重复序列打包成块(chunking,Graybiel 1998),整块运行,几乎不占带宽。

所以常设单不是缺陷,是一台 20 瓦的机器跑完一天的唯一方式。

要求自己"每个小时都清醒地选择",等于要求灯泡跑数据中心的负载。

那个你想开除的自动驾驶基金经理——硬件预算只雇得起他。

这里埋着对称陷阱,两头都是死法:

全手动 全默认

关掉自动驾驶,事事现场决策 把交易台整个让出去

→ 串行机过载,决策又慢又差 → 单子永远按旧默认成交

→ 一生耗在"选什么"的会议里 → 组合里没人活着,只有惯性

死因:带宽 死因:缺席两端之间,真正的位置只有一个:

你不是操作员,是立法者。

别跟 20 瓦的机器抢方向盘——意志力对抗默认,必输;

改它读的法律——改触发常设单的上下文:卸载、改动线、换时段、挪东西。

单子还是它执行。法,是你立的。

第四层 · 自指

最后一层,逻辑自己接管。

所有金融组合有个不言自明的前提:账户和投资人是两个东西。

组合涨跌,经理还是那个经理,目标函数不动。

人生组合恰好砸碎这个前提:

投资人就是标的。

每一枚投出的筹码,都在改写投它的那个人——

改写他的口味、他的能力、他认为"什么算回报"。

去留学三年,回来的人对"好生活"的定义已经换了;

要一个孩子,那个决策的回报,发给的是决策之后才存在的评估者(L. A. Paul,《Transformative Experience》,2014)。

你无法用现在的偏好,给一个会改写偏好的配置算期望值——评估器本身正在被交易改写。

这就是箭尖触到的东西:

组合优化需要一个不动点:一个不被优化过程改变的目标函数。

人生组合没有这个不动点。

再问"那到底怎么配最优?"——答案只能是"对这次配置将造出的那个人最优"。

同义反复。到底了。

但到底不等于虚无。killer 自己找上门:"既然没有稳定的目标函数,岂不是怎么配都行?"

不行。因为所有可能的未来自我,共享一小组前置条件:

健康、偿付能力、可信任的关系、还能学习的脑子。

无论组合把你改写成谁,那个人都需要这四样。

它们是这个组合里唯一的全天候仓位——偏好怎么翻转都不贬值。

于是大注的决策语言必须换轨:

普通单,问回报:"这值不值?"——期望值有效,评估者稳定。

转型单(换城、换行、要孩子、结婚),期望值失效——换问:

"我想让这次配置造出来的那个人,是谁?"

你选的从来不是配置。你选的是下一任基金经理。

终点 · 立法者的操作台

四层翻完,手里剩下的不是心态,是一张操作台。三个动作,频率各异。

动作一:建账(一次,60 分钟)

- 数筹码:24 − 睡 − 锁定义务 − 维护 = 自由筹码/日。写下这个数(多半 3–5)。

- 列常设单:写出每天自动成交、单次 ≥ 15 分钟的指令,取最大的 5 条。

- 对账:每条 ÷ 自由筹码 = 真实持仓占比。

每条年仓位 = 单次时长 × 365。

把这张表和你嘴上说的"我重视什么"并排放——差额,就是暗经理的业绩。

动作二:改单(一季度,只改一条)

| 规则 | 内容 |

|---|---|

| 选单 | 年仓位最大、且对任何未来自我都无益的那条 |

| 手法 | 只改上下文,不动意志:卸载 / 改动线 / 换时段 / 挪触发物 |

| 验收 | 90 天后它是否已自动成交为新默认;没成,缩小幅度重试 |

| 禁忌 | 一季度改两条以上 = 跟 20 瓦机器宣战,必败 |

动作三:大注判别(遇到才用)

这个决策的回报,发给现在的我,还是发给它将造出的我?

- 发给现在的我 → 算期望值,正常下单。

- 发给未来的我 → 期望值失效。换问:想让那个人是谁?

- 无论选谁 → 不烧全天候仓位(健康 / 偿付 / 信任 / 学习力)。那是所有候选自我的公共地基。

触发器

| 信号 | 诊断 | 动作 |

|---|---|---|

| 回看一周,说不出三笔主动配置 | 暗经理全权代办 | 重跑建账第 2 步 |

| 靠意志硬扛某事两周仍痛苦 | 在跟硬件拔河 | 停止较劲,改上下文 |

| 用 ROI 语言纠结一个转型决策 | 估值框架用错 | 切到"想成为谁" |

| 常设单完美运转,日程无一例外 | 全自动陷阱,探索归零 | 留 10% 筹码给无单可循的事 |

最后一句

这个组合你退不出,也空不了仓——

能选的只有:让单子按谁的法律成交。

筹码每天午夜照投不误。

你管不住每一笔,也不必管——

立好几条法,选好下一任经理,

然后把交易台放心地让给那台忠实的二十瓦机器。

(箭到底了。)