追本之箭 — 买股票就是买公司

追本之箭 — 买股票就是买公司

2026-04-23 Thu 20:21

起点

"如果有这么一句话(改变投资者一生的话),可能就是'买股票就是买公司'。"——段永平(2010-05-23)

朴素读法把它当态度:长期主义、别炒短线、价值投资——一句听完点头、回去照旧的话。

但这句话其实是一条守恒律的指针:

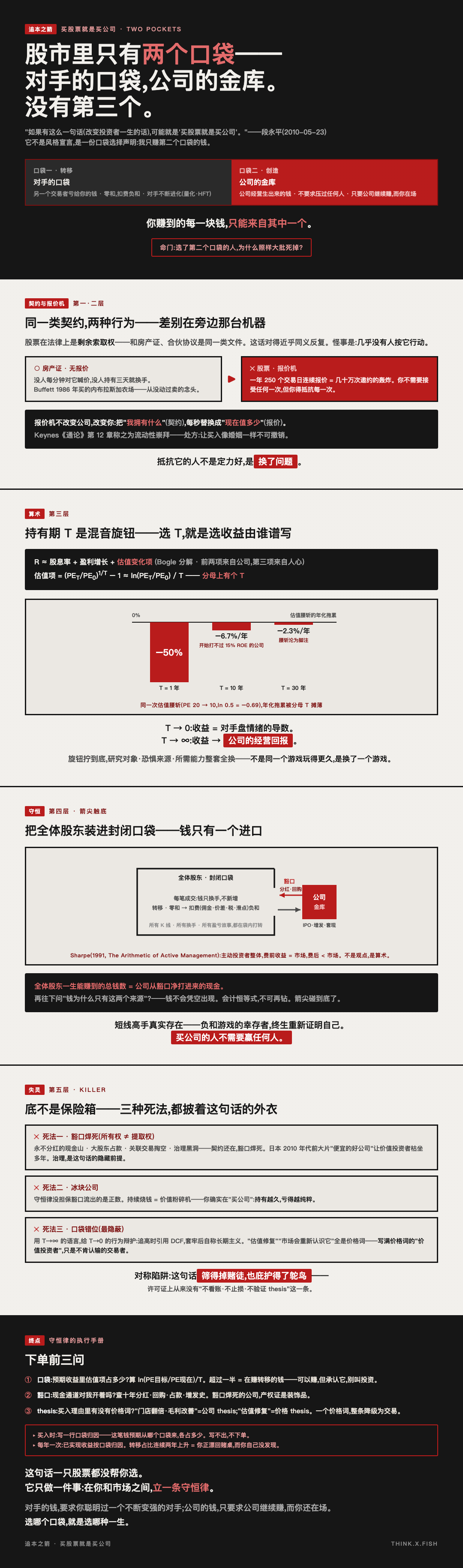

股市里只有两个口袋——对手的口袋,公司的金库。没有第三个。

你赚到的每一块钱,要么是另一个交易者亏给你的(转移),要么是公司经营生出来的(创造)。

"买股票就是买公司",不是风格宣言,是一份口袋选择声明:我只赚第二个口袋的钱。

命门随之而来:凭什么第二个口袋的钱更好赚?

以及更扎人的——为什么选了这个口袋的人,照样大批死掉?

第一层 · 契约

先找脚下的地面:这句话在法律上不是比喻,是事实。

股票是公司法意义上的剩余索取权(residual claim):债权人、员工、供应商、税务局都拿完之后,剩下的归股东,按股数切分。公司清算,你按份分残值;公司分红,你按份收现金。一张股票和一张房产证、一份合伙协议,是同一类法律文件。

所以怪事不是"这句话是对的"——它对得近乎同义反复。

怪事是:几乎没有人按它行动。

一张房产证,没人盯着每分钟报价,没人持有三天就换手。

一张股权凭证,人人当筹码。

同一类契约,两种行为。

差别不在契约本身——在契约旁边装着的那台机器。

第二层 · 报价机

房子和股票在结构上只有一个差别:股票每秒有报价,房子没有。

流动性是股票的 feature,也是它的 bug。每一次报价都是一次邀约:"现在卖,你就锁定这个数。"一年 250 个交易日、每天几小时连续报价——你持有的不是一份契约,是几十万次邀约的轰炸。你不需要接受任何一次,但你得抵抗每一次。

Keynes 在《通论》第 12 章把这叫流动性崇拜(fetish of liquidity),并开了个极端处方:让买入像婚姻一样不可撤销,投资者就只剩一件事可做——盯住长期前景。

Buffett 在 2013 年股东信里给了农场版本:他 1986 年买的内布拉斯加农场,没有人每天对它报价,所以他从没动过卖的念头。资产没有任何不同,只是没人在你耳边每秒喊价。

报价机不改变公司,改变你:

它把"我拥有什么"的问题,

替换成"现在值多少"的问题——

每秒替换一次。

抵抗它的人不是定力好,是换了问题:契约持有人只需要回答第一问。

第三层 · 算术

任何持有期 T 的年化收益,恒等地拆成三项(Bogle 的分解):

R ≈ 股息率 + 盈利增长 + 估值变化项

前两项来自公司,第三项来自人心。命门在第三项的形状:

估值项 = (PE_T / PE_0)^(1/T) − 1 ≈ ln(PE_T / PE_0) / T

分母上有个 T。算一遍,假设估值腰斩(PE 20 → 10,ln 0.5 = −0.69):

| 持有期 | 估值腰斩的年化拖累 | 谁主宰你的收益 |

|---|---|---|

| T = 1 年 | −50% | 全是估值项。公司怎样无关紧要 |

| T = 10 年 | −6.7%/年 | 开始打不过一家 15% ROE 的公司 |

| T = 30 年 | −2.3%/年 | 估值腰斩沦为脚注 |

所以"买股票就是买公司"不是劝勉,是一条极限定理:

T → 0:你的收益 = 对手盘情绪的导数。

T → ∞:你的收益 → 公司的经营回报。

持有期是个混音旋钮——你选 T,就是在选你的收益由谁谱写。

段永平说"改变一生",机制在这里:旋钮拧到底,你研究的对象、恐惧的来源、需要的能力——整套全换。不是同一个游戏玩得更久,是换了一个游戏。

第四层 · 守恒

把全体股东装进一个封闭口袋,看钱怎么动。

口袋内部:每一笔成交,钱只换手,不新增。你赚的就是对手亏的——交易层面零和;扣掉佣金、价差、税、滑点,负和。Sharpe(1991,The Arithmetic of Active Management)把它钉死:主动投资者作为整体,费前收益 = 市场,费后 < 市场。这不是观点,是算术。

口袋豁口只有一个:公司与股东之间的现金通道。

分红、回购,从这里注入;

IPO、增发、高管套现,从这里抽走。

全体股东一生能赚到的总钱数 = 公司从豁口净打进来的现金。

其余一切——所有 K 线、所有换手、所有盈亏故事——都是口袋内部的转移。

于是两个口袋的不对称是结构性的,与品格无关:

- 转移游戏:对手在进化(量化、HFT、离信息更近的人),你的优势必然衰减,整体负和——你必须持续比变强的对手更聪明,才能掏到钱。

- 创造游戏:钱由公司打进来,不要求你压过任何人——只要求公司继续赚,而你在场。

短线高手真实存在——他们是负和游戏里的幸存者,且必须终生重新证明自己。买公司的人不需要赢任何人。

再往下问"为什么钱只有这两个来源"?

答案只剩同义反复:钱不会凭空出现。封闭系统内只有转移,增量必须从豁口进来。

会计恒等式。不可再钻。箭尖碰到底了。

第五层 · 失灵

箭尖触底,回看这块底板——它有三道裂纹。三种死法,每一种都披着这句话的外衣。

死法一:豁口焊死(所有权 ≠ 提取权)。

剩余索取权是法律事实,但现金通道可以对小股东单向关闭:永不分红的现金山、大股东占款、关联交易掏空、治理黑洞。你"拥有"现金流的理论份额,却没有提取权——契约还在,豁口焊死了。日本 2010 年代前大片"便宜的好公司"让价值投资者枯坐多年,直到治理改革才开闸。治理,是这句话的隐藏前提。

死法二:冰块公司。

守恒律没承诺豁口里流出的是正数。公司可以是负的创造者——持续烧钱、持续毁灭资本。买下它,你确实在"买公司":买了一台价值粉碎机,持有越久,亏得越纯粹。这句话只规定了收益来源,没担保来源为正。

死法三:口袋错位(最隐蔽)。

用 T→∞ 的语言,给 T→0 的行为辩护:追高时引用 DCF,套牢后自称长期主义。检验只有一条——你的 thesis 写的是公司会发生什么,还是价格会发生什么?"估值修复""市场会重新认识它",全是价格词。写满价格词的"价值投资者",只是不肯认输的交易者。

对称陷阱:这句话筛得掉赌徒,也庇护得了鸵鸟。它防不了反向滥用——拿"我买的是公司"当不看账、不止损、不再验证 thesis 的许可证。许可证上从来没有这一条。

终点 · 守恒律的执行手册

下单前三问

① 口袋:这笔预期收益里,估值项占多少?

算 ln(PE目标/PE现在)/T。超过一半——你在赚转移的钱。可以赚,但承认它,别叫投资。

② 豁口:现金通道对我开着吗?

查十年分红 + 回购记录、大股东占款史、增发摊薄史。豁口焊死的公司,产权证是装饰品。

③ thesis:我写下的买入理由里,有没有价格词?

"门店翻倍""毛利结构改善""单位经济转正"= 公司 thesis。

"估值修复""情绪反转"= 价格 thesis。一个价格词,整条 thesis 降级为交易。

诊断表

| 你以为你在 | 守恒律下其实是 | 校正 |

|---|---|---|

| "长期持有 = 价值投资" | thesis 全是价格词 → 不肯认输的交易 | 重写 thesis,只许出现经营变量 |

| "买了便宜的好公司" | 豁口焊死 → 提不出来的纸面价值 | 治理一票否决,先于估值 |

| "我在买公司" | T < 1 年 → 收益由估值项主宰 | 要么拉长 T,要么承认在赚对手盘的钱 |

| "守住,它会回来" | 创造项为负的冰块公司 | 公司在毁灭价值时,守恒律站在卖方 |

两个触发器

- 买入时:写一行归因——这笔钱预期从哪个口袋来,各占多少。写不出,不下单。

- 每年一次:当年已实现收益按口袋归因。转移占比连续两年上升 = 你正在漂回赌桌,而你自己没发现。

最后一句

这句话改变一生,不是因为它帮你选股——它一只股票都没帮你选。

它只做一件事:在你和市场之间,立一条守恒律。

股市里没有第三个口袋。

对手的钱,要求你聪明过一个不断变强的对手;

公司的钱,只要求公司继续赚,而你还在场。

选哪个口袋,就是选哪种一生。

(箭到底了。)