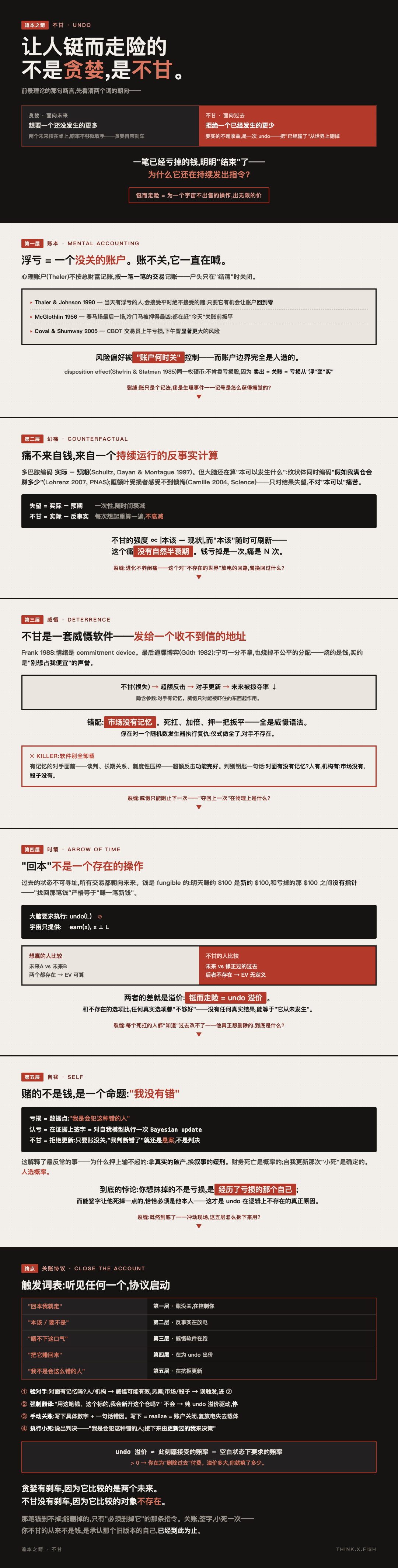

追本之箭 — 不甘

追本之箭 — 不甘

2026-06-02 Mon 14:03

起点

"前景理论:让人铤而走险的不是贪婪,而是不甘。"

先看清这两个词的朝向:

贪婪面向未来——想要一个还没发生的更多。

不甘面向过去——拒绝一个已经发生的更少。

朝向未来的人会算账:两个未来摆在桌上,赔率不够就收手——贪婪自带刹车。

朝向过去的人不算账:他要买的根本不是收益,是一次 undo——

把"已经输了"这个事实,从世界上删掉。

铤而走险的本质:为一个宇宙不出售的操作,出无限的价。

钩子只有一个:一笔已经亏掉的钱,明明"结束"了——

为什么它还在持续发出指令?

第一层 · 账本

行为经济学的地面:mental accounting(Thaler)。

亏损不是一个事件,是一个开着的账户。

心理账户不按总财富记账,按一笔一笔的交易记账;

每笔交易开一个户头,户头只在"结清"时关闭。

浮亏 = 账没关。账不关,它就一直在桌上,一直在喊。

证据三连:

- Thaler & Johnson 1990(break-even effect):当天有浮亏的人,会接受平时绝不接受的赌——只要它有机会让账户回到零。

- McGlothlin 1956:赛马场最后一场,冷门马被押得最凶——输了一天的人都在赌长 shot,要赶在"今天"这个账户关闭前扳平。

- Coval & Shumway 2005:CBOT 交易员上午亏损,下午冒显著更大的风险——账户的边界,竟然是"一天"这个人造刻度。

关键事实:风险偏好被"账户何时关"控制,而账户边界完全是人造的。

同一笔亏损——关账(realize)了就安静,开着就驱动行为。

Shefrin & Statman 1985 的 disposition effect 是同一枚硬币:

不肯卖亏损股,因为卖出 = 关账 = 亏损从"浮"变"实"。

第二层 · 幻痛

神经科学层。亏损的痛不来自钱,来自一个持续运行的反事实计算。

多巴胺系统编码 reward prediction error(Schultz, Dayan & Montague 1997):实际 − 预期。

但大脑不只算发生了什么,还算"本可以发生什么":

- fictive error signal(Lohrenz et al. 2007, PNAS):投资任务里,纹状体同时编码"假如我满仓会赚多少"——你没做的选择,也在产生误差信号。

- regret 需要 OFC(Camille et al. 2004, Science):眶额叶受损的病人感受不到懊悔——他们只对结果失望,不对"本可以"痛苦。

所以把两种痛拆开:

失望 = 实际 − 预期 一次性,随时间衰减

不甘 = 实际 − 反事实 每次想起重算一遍,不衰减不甘的强度 ∝ |本该 − 现状|,

而"本该"是大脑虚构的、随时可刷新的量——

所以这个痛没有自然半衰期。

第一层的账为什么关不上,答案在这里:

反事实每被想起一次,误差信号就重新发放一次。

钱亏掉是一次,痛是 N 次。

第三层 · 威慑

进化博弈层。不甘是一套威慑软件。

Robert Frank《Passions Within Reason》(1988):情绪是 commitment device。

一个被抢走猎物后会不计代价追杀三天的个体,看起来"非理性"——

但正因为人人知道他会这样,没人抢他。

承诺"我会为夺回付出超额代价",事前的威慑价值 > 事后的执行成本。

最便宜的实验版:最后通牒博弈(Güth et al. 1982)——

人宁可一分不拿,也要烧掉不公平的分配。

烧的是钱,买的是"别想占我便宜"的声誉。

不甘的原始函数签名:

不甘(损失) → 超额反击 → 对手更新 → 未来被掠夺率 ↓注意隐含参数:对手有记忆。威慑只对能被吓住的东西起作用。

错配在此:市场没有记忆。

价格(近似鞅)不记得你的成本,不知道你加了仓,不会被你的决绝吓退。

死扛、加倍、押一把扳平——全是威慑语法,

发给一个收不到信的地址。

你在对一个随机数发生器执行复仇:仪式做全了,对手不存在。

killer(这层的反面):软件别全卸载。

在有记忆的对手面前——谈判、长期关系、制度性压榨——

不甘驱动的超额反击功能完好,它就是"不好惹"的生物学实现。

判别钥匙一句话:对面有没有记忆?人有,机构有;市场没有,骰子没有。

第四层 · 时箭

物理层。"回本"不是一个存在的操作。

热力学时间之箭:过去的状态不可寻址。你能做的所有交易都朝向未来。

而钱是 fungible 的:明天赚的 $100 是新的 $100,

和亏掉的那 $100 之间没有指针。

"找回那笔钱",物理上严格等于"赚一笔新钱"——

大脑要求执行:undo(L)

宇宙只提供: earn(x),x ⊥ L两者的差,就是溢价:

为了让 earn 在叙事上"算作" undo,你接受了平时绝不接受的赔率。

第一层的全部实验,测的都是这个溢价。铤而走险 = undo 溢价。

对照写在白板上:

想赢的人比较: 未来A vs 未来B 两个都存在 → EV 可算

不甘的人比较: 未来 vs 修正过的过去 后者不存在 → EV 无定义和不存在的选项比,任何真实选项都"不够好"——

所以才会一路加注:

没有任何真实结果,能等于"它从未发生"。

第五层 · 自我

逻辑层。到底了。

真正要删的不是那笔钱,是一条关于自己的新证据。

亏损 = 数据点:"我是会犯这种错的人"

认亏 = 在这条证据上签字 = 对自我模型执行一次 Bayesian update

不甘 = 拒绝更新:只要账没关、只要还在赌,

"我判断错了"就还是悬案,不是判决那个看起来在赌钱的人,其实在赌一个命题:"我没有错"。

每次加注,买的都是把判决再推迟一轮。

这解释了最反常的事——为什么人会押上输不起的:

他在拿真实的破产,换叙事的缓刑。

财务死亡是概率的;自我更新那次"小死"是确定的。

人选概率。

再往下问,只剩同义反复:

为什么自我要抵抗对自我的更新?

因为维持自身连续性,就是"自我"这个程序的全部工作。

问"自我为什么护住自我",等于问"圆为什么是圆的"。

到底的悖论:

你想抹掉的不是亏损,是经历了亏损的那个自己;

而能签字让他死掉一点的,恰恰必须是他本人。

undo 的最后一个目标是操作者自身——

这才是这个操作在逻辑上不存在的真正原因。

终点 · 关账协议

触发词表(听见任何一个,协议启动)

| 触发词 | 暴露的层 |

|---|---|

| "回本我就走" | 第一层:账没关,在控制你 |

| "本该 / 要不是" | 第二层:反事实在放电 |

| "咽不下这口气 / 证明给他们看" | 第三层:威慑软件在跑 |

| "把它赚回来" | 第四层:在为 undo 出价 |

| "我不是会这么错的人" | 第五层:在抗拒更新 |

四步关账

① 验对手。 我想吓住/扳倒的对面,有记忆吗?

人/机构 → 威慑可能有效,另案处理。市场/骰子 → 软件误触发,进 ②。

② 强制翻译。 把每句"回本"重写成 earn 句:

"从今天的状态出发,用这笔钱、这个标的,我会新开这个仓吗?"

不会 → 这笔险纯由 undo 溢价驱动,EV 无定义,停。

③ 手动关账。 把亏损写下来:具体数字 + 一句话错因。

写下 = realize = 账户关闭 = 第二层的复放电失去载体。

(disposition effect 的逆操作:不肯写,就是不肯关。)

④ 执行小死。 说出那句被推迟的判决:

"我是会犯这种错的人;接下来由更新过的我来决策。"

更新过的自我,才有资格碰下一笔钱。

估一次 undo 溢价(量化自检)

undo 溢价 ≈ 你此刻愿接受的赔率 − 空白状态下你要求的赔率0 → 你在为"删除过去"付费。溢价多大,你就疯了多少。

证伪条件(本文哪里会错)

- 若强制关账(③)后风险寻求不降 → "开账驱动"机制错,引擎另找。

- 若对无记忆对手的超额反击,长期 EV 为正 → 第三层错配论错。

- 若有人不经 ④ 的自我更新、仅靠纪律就永久止住死扛 → 第五层是过度解释。

最后一句

贪婪有刹车,因为它比较的是两个未来。

不甘没有刹车,因为它比较的对象不存在。

那笔钱删不掉;

能删掉的,只有"必须删掉它"的那条指令。

关账,签字,小死一次——

然后你会发现:你不甘的从来不是钱,

是承认那个旧版本的自己,已经到此为止。

(箭到底了。)